Uwaga, ten artykuł dotyczy 2021 roku. Przeczytaj artykuł dotyczący 2022 roku tutaj.

Właśnie zakończył się rok (za którym chyba nikt nie będzie tęsknił), a więc musimy się zastanowić, jak będziemy rozliczać najem przez kolejne 12 miesięcy. Powinniśmy podjąć decyzję co do:

- rozliczania w ramach tzw. najmu prywatnego vs w ramach działalności gospodarczej,

- rozliczania podatku od przychodu vs od dochodu,

- ewentualnego opodatkowania całości dochodu/przychodu z najmu przez jednego ze współmałżonków (uwaga, nie chodzi tu o wspólne rozliczenie z małżonkiem),

- trybu płacenia zaliczek (co miesiąc czy co kwartał?).

Jak co roku, publikuję ten artykuł, żeby pomóc właścicielom wynajmowanych mieszkań podjąć właściwe decyzje, a także potem prawidłowo wdrożyć je w życie (czyli np. złożyć właściwe oświadczenia do urzędu skarbowego).

W tym artykule analizuję przede wszystkim tzw. najem prywatny. Zwracam jednak uwagę, że styczeń to dobry moment na analizę podatków przez przedsiębiorców. Warto zastanowić się m.in. nad zmianą formy opodatkowania działalności gospodarczej, w szczególności, że od 2021 roku znacząco więcej podmiotów może wybrać ryczałt (możliwe jest m.in. rozliczanie najmu ryczałtem w ramach działalności gospodarczej). Warto również rozważyć ewentualny wybór zaliczek uproszczonych (najpierw jednak sprawdźmy, czy nam się to opłaca), zmianą płatności zaliczek z miesięcznych na kwartalne (albo odwrotnie) i zapewne kilkoma innymi kwestiami.

Zaczniemy jednak od najważniejszego tematu, czyli decyzji, czy rozliczamy najem w ramach najmu prywatnego czy w ramach działalności gospodarczej oraz tego, czy będziemy ten podatek płacić od przychodu czy od dochodu.

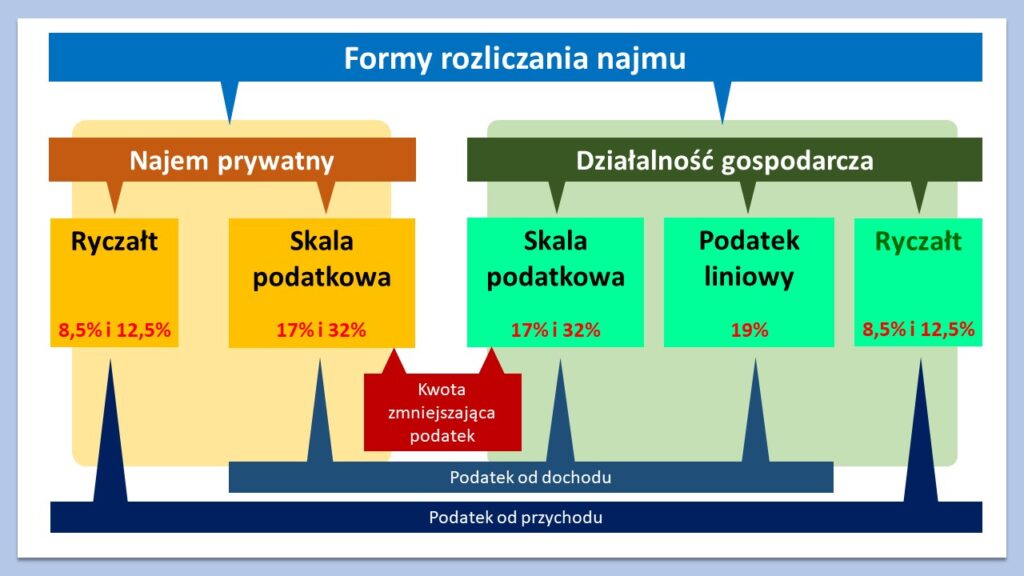

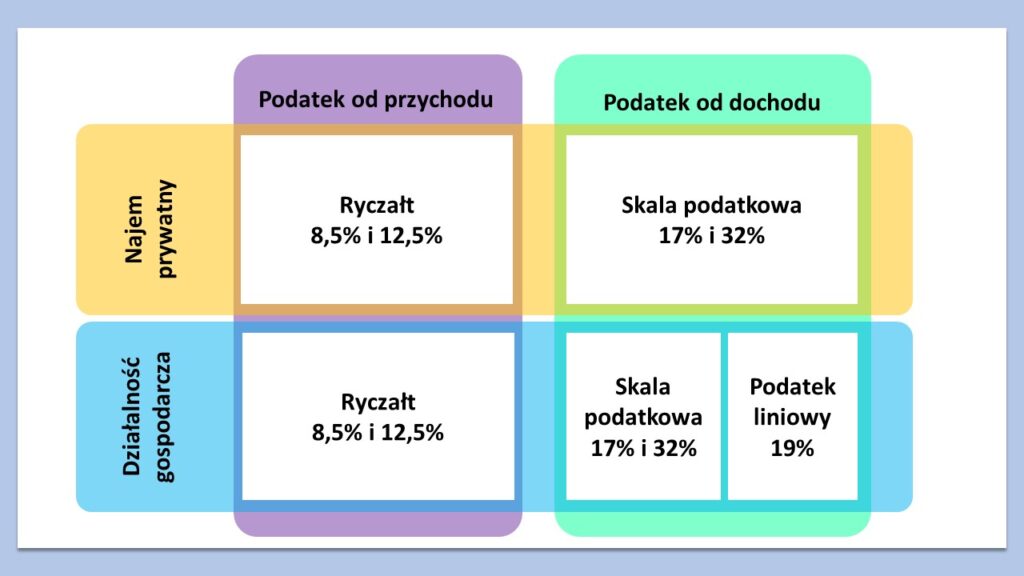

Formy rozliczania/opodatkowania najmu

Podatek od najmu posiadanych przez Ciebie nieruchomości może być rozliczany na wiele różnych sposobów. Najpierw należy podejść do tego, w ramach którego źródła przychodów rozliczać najem:

- jako najem prywatny (czyli jako odrębne źródło przychodów: najem, podnajem, dzierżawa),

- czy w ramach prowadzonej przez Ciebie działalności gospodarczej.

Najem prywatny można rozliczać według skali podatkowej (17% i 32% od dochodu) oraz ryczałtem (8,5% od przychodu do kwoty 100 000 zł i 12,5% od nadwyżki ponad 100 000 zł). W przypadku działalności gospodarczej, mamy do wyboru rozliczenie według skali podatkowej (17% i 32% od dochodu), podatek liniowy (19% od dochodu), a od 2021 roku możemy także wybrać ryczałt i rozliczać najem wg tych samych stawek co w najmie prywatnym (czyli 8,5% i 12,5%).

Powyższy rysunek można przedstawić także w inny sposób:

Przypomnę, że w przypadku osiągania przez małżonków przychodów z najmu, limit kwoty przychodów 100 tysięcy złotych (powyżej którego stawka rośnie do 12,5%) dotyczy łącznie obojga małżonków (art. 12 ust. 13 Ustawy o zryczałtowanym podatku dochodowym).

Muszę także dodać, że od 2019 roku mamy w Polsce daninę solidarnościową, czyli dodatkowe 4 punkty procentowe podatku od nadwyżki dochodu ponad 1 mln zł rocznie. De facto spowodowało to powstanie w Polsce kolejnego progu podatkowego, a podatek liniowy przestał być „prawdziwie” liniowy (od kwoty ponad 1 mln zł rocznie płacimy 19+4 = 23% podatku dochodowego).

Zasadniczo, a przynajmniej zgodnie z literalnym brzmieniem ustaw o podatkach dochodowych, to do podatnika, czyli Ciebie, należy wybór jednej z wyżej opisanych form opodatkowania. Niestety, są jednak pewne ograniczenia i konsekwencje z tym związane.

Niestety, nie zawsze możemy wybrać tzw. najem prywatny, ponieważ, jak twierdzi fiskus, jeśli najem spełnia przesłanki uznania go za działalność gospodarcza, to powinniśmy rozliczać go w ramach działalności gospodarczej.

A jak ocenić, czy najem spełnia przesłanki uznania go za działalność gospodarczą?

To pytanie zawsze generuje sporo wątpliwości i, niestety, odpowiedź nie jest jednoznaczna. W żadnych przepisach nie zostały nigdy określone jasne kryteria, którymi należałoby się kierować w tej kwestii. Fiskus najczęściej powołuje się na osławioną już „każdorazową analizę indywidualnej sytuacji”. Podjąłem jednak próbę, na podstawie analizy wielu indywidualnych interpretacji podatkowych, stworzenia listy kryteriów, które fiskus brał pod uwagę w takich analizach. Jeśli chcesz uzyskać plik Excel pomagający ocenić, czy Twój najem spełnia przesłanki uznania go za działalność gospodarczą, zapisz się na mój newsletter.

Jak już wspomniałem wyżej, od 2021 mamy możliwość rozliczania najmu ryczałtem w ramach działalności gospodarczej. Wbrew różnym doniesieniom prasowym, nie rozwiązuje to opisanego wyżej problemu oceny, kiedy najem staje się działalnością gospodarczą. Nie daje bowiem żadnej dodatkowej wskazówki podatnikowi, który zastanawia się, czy może swój najem rozliczać „prywatnie”, czy też musi robić to w ramach działalności gospodarczej. Zmiana ta (mimo tego że pozytywna) wyłącznie rozszerza katalog form opodatkowania w ramach działalności. Pytanie nadal pozostaje więc istotne dla większości wynajmujących.

Podczas analizy form rozliczania istotne jest również, czy chcemy rozliczać się samodzielnie, czy wspólnie z małżonkiem lub dzieckiem. Jeśli rozliczasz się na zasadzie podatku liniowego lub ryczałtem w ramach działalności gospodarczej, nie ma możliwości rozliczania się wspólnie z małżonkiem. Pamiętajmy też o tym, że dochód z najmu prywatnego lub działalności gospodarczej rozliczanych według skali podatkowej sumuje się z dochodem z innych źródeł rozliczanych według skali podatkowej np. z dochodem z umowy o pracę, umów zleceń i czy o dzieło.

Jak dokonać wyboru formy opodatkowania najmu?

Wybierając formę opodatkowania najmu, kierujemy się najczęściej wysokością podatku do zapłacenia. Oczywiście, każdy z nas po chwili zastanowienia się zdaje sobie szybko sprawę, że nie tylko wysokość podatku się liczy i należy wziąć pod uwagę także pozostałe kwestie (wysokość podatku pozostaje jednak ważnym, najczęściej najważniejszym, kryterium wyboru).

Przykładowo, jeśli planujemy budować naszą zdolność kredytową, to w większości przypadków kłóci się to z minimalizacją podatków. Powinniśmy w takim przypadku wybrać formę opodatkowania, która pozwoli nam budować zdolność jak najmniejszym kosztem (czyli przy niskich, ale rzadko kiedy minimalnych możliwych podatkach). W niektórych sytuacjach można legalnie zminimalizować podatki, często do zera, jednocześnie budując zdolność, ale wymaga to wsparcia dobrego doradcy kredytowego i księgowego.

Istotnym kryterium wyboru formy opodatkowania jest także wysiłek i czas, który musimy poświęcić na rozliczenie. Jak wskazują dane rządowe, w Polsce większość osób wybiera rozliczanie najmu prywatnego ryczałtem, bo nie mają ochoty ani czasu (a czasami wiedzy) na analizowanie innych sposobów rozliczenia i prowadzenie „papierologii”. Często zdarza się to osobom, które wynajmują jedno bądź dwa mieszkania i możliwe oszczędności na podatku są na tyle niewielkie, że nie uzasadniają one inwestycji dodatkowego czasu i energii w bardziej skomplikowane rozliczenie. Trzeba jednak pamiętać, że nawet przy jednej wynajmowanej nieruchomości, o ile przychód z tego wynajmu jest spory, optymalizacja formy opodatkowania może dać sensowne i legalne oszczędności podatkowe.

Co warto więc wziąć pod uwagę?

- Jakie formalności będzie trzeba załatwić na początku – przykładowo, rozliczanie najmu w ramach działalności gospodarczej wymaga jej zarejestrowania, zgłoszenia do ZUS, ewentualnego zatrudnienia biura rachunkowego;

- Czy będziemy mieli obowiązek prowadzenia ewidencji przychodów i/lub kosztów (w najmie prywatnym nie ma formalnego obowiązku, ale warto to robić, a przy działalności gospodarczej jest obowiązek prowadzenia ewidencji przychodów lub podatkowej księgi przychodów i rozchodów);

- Jakie dokumenty będziemy musieli posiadać/przechowywać – w ryczałcie obowiązek jest minimalny (trzeba udokumentować przychody), w pozostałych przypadkach trzeba zbierać zarówno dokumenty przychodowe jak i kosztowe (faktury, przelewy, umowy itp.). Z drugiej strony, moim zdaniem nawet w przypadku ryczałtu warto zbierać wszystkie dokumenty kosztowe;

- Czy i jakie składki ZUS będziemy płacić – pojawią się one w przypadku działalności gospodarczej (jeśli równolegle pracujemy na etacie z pensją powyżej minimalnej, to dodatkowe obciążenie wynikające ze składek ZUS nie jest duże);

- Czy przypadkiem sposób prowadzenia i skala najmu nie powoduje, że nasz najem spełnia przesłanki uznania go za działalność.

Wróćmy jednak do wysokości podatku do zapłacenia

Na podstawie informacji o naszych przychodach i kosztach (związanych z najmem) z ubiegłego roku oraz o naszych planach inwestycyjnych na kolejny rok, możemy oszacować przychody i koszty, które uzyskamy/poniesiemy w 2021 roku.

Zwracam uwagę, że w celu wyboru formy opodatkowania te szacunki nie muszą być bardzo dokładne ani szczegółowe. Ważne, żeby mniej więcej oszacować przychód oraz te najbardziej znaczące kategorie kosztowe: opłaty administracyjne i media, odsetki od kredytu oraz, przede wszystkim, amortyzację. Do tego czasami mogą dojść większe jednorazowe wydatki na remont w trakcie wynajmu lub wyposażenie np. kolejnego mieszkania, którego wynajmowanie zamierzamy rozpocząć.

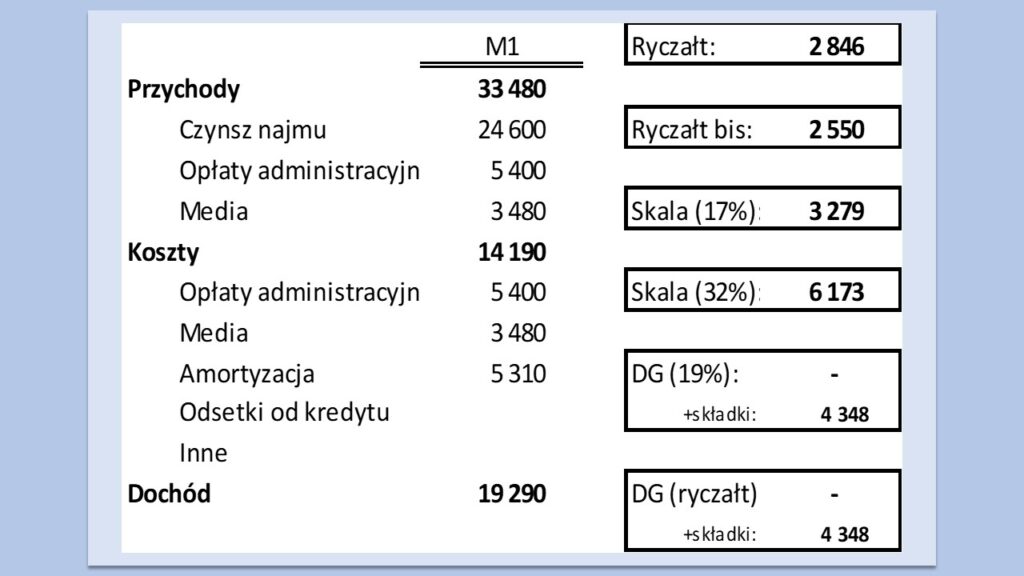

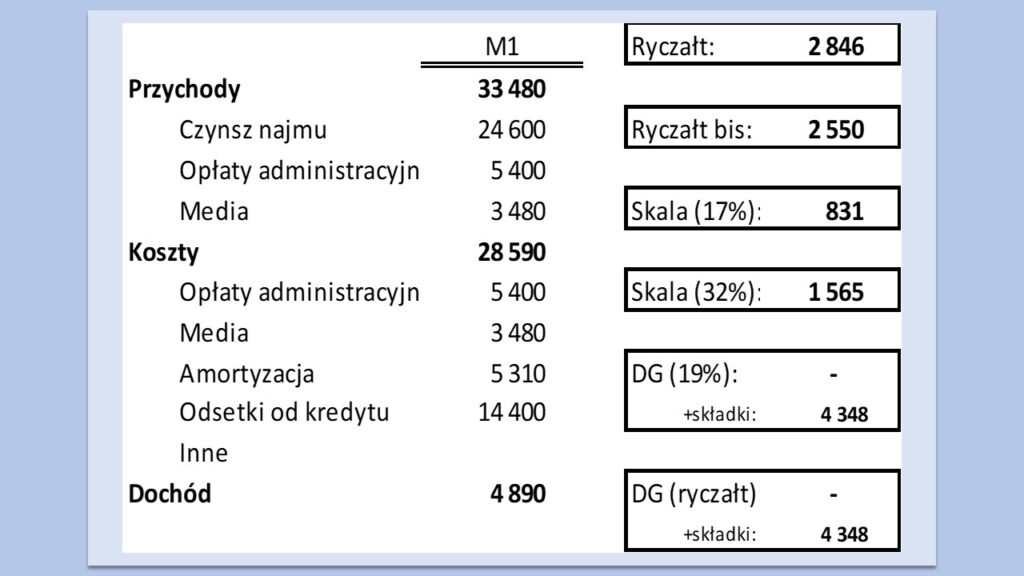

Poniżej przedstawiam przykład analizy dla rzeczywistego przypadku jednego z moim klientów, Tomka N. Wynajmuje on jedno dwupokojowe mieszkanie na warszawskim Bemowie, jednocześnie pracuje na etacie z pensją wyższą od warszawskiej średniej (to mieszkanie jest więc dla niego dodatkowym dochodem). Jest żonaty, a mieszkanie jest współwłasnością małżeńską.

Przychody

Tomek wynajmuje to mieszkanie za 2050 zł czynszu najmu miesięcznie. Do tego najemcy ponoszą opłaty administracyjne (około 450 zł miesięcznie) oraz płacą za media (około 290 zł miesięcznie).

Policzmy więc:

(2050 zł + 450 zł + 290 zł) x 12 miesięcy = 33 480 zł rocznie

Założyłem, że Tomek będzie wynajmował to mieszkanie przez cały rok (czyli nie będzie pustostanów), ale jeśli ma być inaczej, to równie dobrze możemy przemnożyć przychody miesięczne np. przez 11 miesięcy.

Koszty

Po stronie kosztów pojawią się opłaty administracyjne oraz media:

450 zł x 12 miesięcy = 5400 zł rocznie

290 zł x 12 miesięcy = 3480 zł rocznie

Dołóżmy do tego amortyzację. Marcin kupił to mieszkanie na rynku pierwotnym, więc ma prawo do stawki amortyzacji z wykazu stawek amortyzacji (1,5% rocznie):

354 000 zł (wartość początkowa) x 1,5% = 5310 zł rocznie

Załóżmy najpierw , że Tomek spłacił już kredyt zaciągnięty na zakup tego mieszkania, więc nie występują koszty odsetek. Dla uproszczenia nie weźmiemy też pod uwagę kosztów drobnych napraw czy remontów ani ubezpieczenia.

Podsumujmy powyższe wyliczenia w tabeli poniżej, która pokazuje sumaryczny przychód, koszty oraz dochód, a także podatek wyliczony wg różnych metod:

W powyższej tabeli po prawej stronie wyliczone są kwoty podatku do zapłacenia za cały rok:

- Ryczałt – rozliczenie w ramach najmu prywatnego ryczałtem (wg stawek 8,5% i 12,5%),

- Ryczałt bis – rozliczenie w ramach najmu prywatnego ryczałtem (wg stawek 8,5% i 12,5%), ale media są przerzucone na najemcę,

- Skala (17%) – rozliczenie w ramach najmu prywatnego wg skali podatkowej, podatnik nie wchodzi w drugi próg podatkowy,

- Skala (32%) – rozliczenie w ramach najmu prywatnego wg skali podatkowej, podatnik wchodzi w drugi próg podatkowy,

- DG (19%) – rozliczenie najmu w ramach działalności gospodarczej na zasadach podatku liniowego (uwaga, w powyższej tabeli dla uproszczenia nie uwzględniono tego, że działalność gospodarcza może być także rozliczana wg skali podatkowej),

- DG (ryczałt) – rozliczenie najmu w ramach działalności gospodarczej ryczałtem (możliwe od 2021 roku).

W przypadku rozliczenia poprzez działalność gospodarczą (oznaczoną w tabeli jako „DG (19%)” lub „DG (ryczałt)”) uwzględniłem możliwość odliczenia części zapłaconych składek zdrowotnych od podatku (uwzględniłem kwoty tych składek wg danych na 2020 r., ponieważ te na 2021 rok nie są w momencie pisania tego artykułu jeszcze dostępne). Składki zdrowotne należy odprowadzać, gdy prowadzi się działalność gospodarczą (niezależnie od tego, czy prowadzenie działalności gospodarczej łączy się z pracą na etat). Składki te można w dużej części odliczyć od podatku.

Z oszacowania dokonanego dla Tomka widać, że podatek do zapłacenia przy rozliczaniu najmu w ramach działalności gospodarczej będzie najmniejszy (bo Marcin mógłby od podatku odliczyć dużą część składek zdrowotnych). Jeśli jednak doliczyć do tego dodatkowe koszty związane z prowadzeniem działalności gospodarczej (które przy rozliczaniu poprzez najem prywatny nie występują, np. składki na ubezpieczenia zdrowotne oraz księgowość), na pewno nie będzie to dobra opcja (w przypadku Tomka nie ma sensu specjalnie do najmu rejestrować działalności gospodarczej). Tomek dojdzie więc do wniosku, że najkorzystniej będzie wybrać najem prywatny rozliczany ryczałtem, w szczególności jeśli przerzuci on media na najemców (czyli zapisze to odpowiednio w umowie najmu tak, żeby te media opłacane przez najemcę nie były przychodem Tomka).

Sprawdźmy jednak, co by się stało, gdyby Tomek nie spłacił wcześniej kredytu, który zaciągnął na to mieszkanie. Mógłby wtedy rozliczać w kosztach odsetki od tego kredytu:

Jak widać z powyższej tabeli, nie zawsze ryczałt jest najbardziej korzystny. Odsetki od kredytu pomniejszyłyby znacząco dochód Tomka i wtedy rozliczenie według skali w ramach najmu prywatnego zapewniłoby najniższy podatek (prawie 2000 zł oszczędności rocznie). Zostawiamy Tomkowi decyzję, czy ta oszczędność uzasadnia dodatkowy czas, który będzie musiał poświęcić na rozliczanie według skali podatkowej (czyli naukę zasad takiego rozliczenia, określanie kosztów, obliczenie wartości początkowej itd.). Oczywiście, w tym obszarze polecam swój poradnik o rozliczaniu najmu, dzięki któremu zrobienie takiego rozliczenia będzie proste, łatwe i przyjemnie 😉

A czy dałoby się obniżyć podatek do zera?

Przy powyższych parametrach mieszkania Tomka, kupionego na rynku pierwotnym (czyli pozwalającego tylko na niską amortyzację), raczej nie ma sposobu na proste wyzerowanie podatku. W takiej sytuacji często pomaga jednak zakup kolejnego mieszkania, które dzięki wysokiej amortyzacji (oraz, ewentualnie, kosztom odsetek od kredytu) generuje księgową stratę, a ta strata zniweluje dochód generowany przez pierwsze mieszkanie.

Dodajmy więc do naszych wyliczeń drugie mieszkanie – kawalerkę z rynku wtórnego w innym mniejszym mieście, która spełnia warunki zastosowania indywidualnych stawek amortyzacyjnych. Sumujemy przychody i koszty z pierwszego mieszkania z przychodami i kosztami z drugiego mieszkania, a potem liczymy całościowy dochód. Uwaga, w tych obliczeniach zakładamy, że Tomek kupi to mieszkanie w drugim kwartale 2021, żeby po wyremontowaniu i wyposażeniu wynająć je od lipca 2021. Oznacza to, że w tym roku podatkowym będzie ono generować przychody i koszty przez 6 miesięcy, a dodatkowo uwzględnimy jeszcze jednorazowe koszty wyposażenia tego lokalu (w poniższej tabeli uwzględniono kwotę 3700 zł w pozycji „Inne”).

Jak widać, sumarycznie te dwa mieszkania wygenerują w 2021 roku stratę, tak więc rozliczenie podatku od dochodu będzie najsensowniejsze.

Sumaryczna strata, wygenerowana przez te dwa mieszkania, mogłaby być także wykorzystana jako tarcza podatkowa w działalności gospodarczej, która generuje dochód z innych aktywności niż najem. Oczywiście, Tomek musiałby taką działalność prowadzić i zacząć rozliczać mieszkania w ramach tej działalności. Mógłby np. spróbować przejść na inny rodzaj współpracy z firmą, która go zatrudnia.

Jak pokazano powyżej, gdy zaczynamy wynajem jakiegoś mieszkania, często na samym początku występują wysokie koszty jednorazowe wyposażenia tego mieszkania. Może się okazać, że w roku, gdy startuje wynajem pierwszego lub kolejnego mieszkania mniejszy podatek zapewni nam rozliczenie podatku od dochodu (bo rozliczymy wysoki jednorazowy wydatek na wyposażenie), a w kolejnym roku bardziej opłacalny będzie już ryczałt. Zwracam jednak uwagę, że w powyższym przykładzie w kolejnym roku wynajem tych dwóch mieszkań także wygeneruje stratę.

Wybór formy opodatkowania – podsumowanie

Bardzo często dostaję pytanie: wynajmuję X mieszkań, co mam wybrać? Jak pokazałem na przykładach powyżej, wskazanie jednego sposobu opodatkowania, który niezależnie od sytuacji zapewni nam najniższy podatek, nie jest możliwe.

Można jednak wskazać pewne ogólne zasady, pomagające, nawet bez dokładnego liczenia, orientacyjnie wskazać najlepszą dla nas formę opodatkowania.

Gdy mamy wysokie koszty uzyskania przychodu w najmie np. wysoką amortyzację (bo możemy zastosować indywidualne stawki amortyzacyjne do 10%) i/lub odsetki od kredytu, lepsza będzie dla nas któraś z form rozliczania oparta o dochód tj. najem prywatny wg skali podatkowej lub działalność gospodarcza na skali lub podatku liniowym.

Z tego powodu, zawsze w pierwszej kolejności sprawdzam, czy mieszkanie pochodzi z rynku wtórnego (powyżej 60 miesięcy) i czy zostało kupione na kredyt.

Z kolei w przypadkach, gdy mamy niskie koszty uzyskania przychodu, bo np. kupiliśmy za gotówkę (czyli nie ma odsetek od kredytu) nowe mieszkanie (czyli mamy wyłącznie na niską amortyzację wg stawki 1,5% rocznie), najczęściej niższy podatek zapewni nam opodatkowanie przychodu, czyli ryczałt w ramach najmu prywatnego lub działalności.

Przypominam, że najem prywatny zasadniczo możemy wybrać, jeśli najem nie spełnia przesłanek uznania go za działalność gospodarczą. W przeciwnym razie możemy nie mieć wyjścia i nie pozostanie nam nic innego jak zarejestrowanie działalności i odpowiednie dobranie sposobu opodatkowania tej działalności. Jeśli najem generuje tarczę podatkową (czyli księgową stratę), często opłaca się „wciągnąć go” do istniejącej i dochodowej działalności (o ile takową prowadzimy), nawet jeśli będzie to tylko jedno mieszkanie.

Jak formalnie wybrać/zmienić formę opodatkowania najmu?

W przypadku gdy zdecydujesz się na rozliczanie najmu w ramach działalności gospodarczej, należy taką działalność zarejestrować i ewentualnie nawiązać współpracę z biurem rachunkowym. W przypadku, gdy już taką działalność prowadzisz, to po prostu zaczynasz w jej ramach rozliczać najem. Nie ma wtedy obowiązku jakiegoś formalnego „przeniesienia” mieszkania do majątku firmowego, bo tak naprawdę w przypadku indywidualnej działalności gospodarczej firma to nadal jest ta sama osoba. Nie będę natomiast wchodził w szczegóły procesu rejestracji działalności, gdyż jest to temat bardzo szeroko opisany w Internecie (i można to dość wygodnie zrobić przez Internet 😊). Pamiętajmy tylko o uwzględnieniu najmu w zakresie działalności (PKD 68.20).

Formę opodatkowania działalności gospodarczej (np. podatek liniowy lub ryczałt) wybieramy do 20. dnia następnego miesiąca, po miesiącu, w którym osiągnęliśmy pierwszy przychód (albo do końca roku, jeśli pierwszy przychód był w grudniu). W praktyce oznacza to najczęściej, że musimy dokonać wyboru do 20 lutego. Uwaga, trochę inne terminy obowiązują w przypadku karty podatkowej, ale nie dotyczy ona najmu. Wyboru dokonuje się poprzez złożenie pisemnego oświadczenia do naczelnika urzędu skarbowego, przy czym najczęściej robi się to poprzez CEIDG.

Jeśli zdecydujesz się na jedną z form opodatkowania najmu prywatnego, należy dokonać formalnego wyboru formy opodatkowania tego najmu prywatnego. Według skali rozliczasz się, jeśli nie wybierzesz innej metody. W przypadku ryczałtu od 2019 obowiązuje zasada, że w przypadku osiągania przychodów z najmu „za równoznaczne z dokonaniem wyboru opodatkowania w formie ryczałtu od przychodów ewidencjonowanych na dany rok podatkowy uznaje się pierwszą w roku podatkowym wpłatę na ryczałt od przychodów ewidencjonowanych z tego tytułu, a jeżeli pierwszy taki przychód podatnik osiągnął w grudniu roku podatkowego – złożenie zeznania, o którym mowa w art. 21 ust. 2 pkt 2” (czyli zeznanie roczne składane do końca lutego następnego roku na formularzu PIT-28).

Wyboru zryczałtowanej formy opodatkowania najmu prywatnego na dany roku podatkowy dokonuje się więc poprzez pierwszą w roku podatkowym wpłatę ryczałtu i terminy na ten wybór są następujące:

- do 20 lutego, jeśli pierwszy przychód osiągnęliśmy w styczniu,

- i potem analogicznie, do 20 dnia miesiąca następującego po miesiącu, w którym wynajmujący osiągnął pierwszy przychód z tytułu najmu (jeśli rozpoczynamy wynajem w kolejnych miesiącach) albo

- do końca lutego kolejnego roku podatkowego, jeżeli pierwszy taki przychód pojawił się w grudniu.

Jeśli termin przypadnie w dzień wolny, przesuwa się on na najbliższy dzień roboczy.

W związku z powyższym termin wyboru ryczałtu rozliczanego miesięcznie na 2021 rok mija 22 lutego 2020 roku (bo 20 lutego 2021 to sobota), przy założeniu, że pierwszy przychód w 2021 roku osiągniemy w styczniu. W przypadku ryczałtu rozliczanego kwartalnie termin wyboru ryczałtu na 2021 rok mija 20 kwietnia 2021 roku.

Jak już wspomniałem wyżej, jeśli nie dokonamy wyboru zryczałtowanej formy opodatkowania najmu, automatycznie rozliczamy się według skali podatkowej. Oznacza to, że wynajmujący dopiero zaczynający rozliczać najem, którzy wybrali rozliczanie według skali podatkowej, nie muszą w jakikolwiek sposób powiadamiać o tym urzędu skarbowego.

Przypominam, że wybór formy opodatkowania dotyczy podatnika, a więc wszystkich wynajmowanych lokali i wszystkich umów danego podatnika – w większości przypadków nie można rozdzielić swoich nieruchomości i stosować różne formy do każdego z nich.

Powstaje też pytanie w jaki sposób odbywa się rezygnacja z ryczałtu tj. gdy w zeszłym roku rozliczaliśmy się ryczałtem, a w tym chcemy przejść na skalę podatkową? Są dwie opinie. Pierwsza to, że wystarczy, że nie wpłacimy ryczałtu, tylko zaczniemy ewentualnie wpłacać zaliczki na podatek dochodowy (jeśli wyjdą nam zaliczki do zapłaty). Druga, że w związku z art. 9a ust. 6 ustawy o PIT oraz art. 9 ust. 1a i 1b ustawy o zryczałtowanym podatku dochodowym (mówiącym m.in. o tym, że raz dokonany wybór ryczałtu dotyczy również lat następnych), należałoby złożyć oświadczenie o rezygnacji z ryczałtu. Ze względów ostrożnościowych sugeruję w takiej sytuacji złożenie do 20 lutego oświadczenia o rezygnacji z ryczałtu/wyborze rozliczenia według skali podatkowej.

Oświadczenia o wyborze ryczałtu (którego złożenie jest możliwe, ale nie konieczne) bądź skali podatkowej nie mają oficjalnych wzorów. Możesz skorzystać ze wzoru załączonego do mojego poradnika w wersji na 2021 rok.

Miesięcznie czy kwartalnie?

W przypadku prowadzenia zarejestrowanej działalności gospodarczej możemy zaliczki w podatku dochodowym wpłacać w trybie miesięcznym lub kwartalnym (przy czym o wyborze zawiadamia się fiskusa dopiero w zeznaniu rocznym za dany rok podatkowy).

Gdy rozliczamy najem prywatny według skali podatkowej, wpłacamy zaliczkę wyłącznie w trybie miesięcznym (art. 44 ust. 3g ustawy o PIT, mówiący o możliwości wpłacania zaliczek kwartalnie, odnosi się tylko do podatników osiągających dochody z działalności gospodarczej).

W przypadku gdy zdecydujemy się opłacać podatek od najmu prywatnego ryczałtem, również mamy możliwość wyboru trybu opłacania podatku – między trybem miesięcznym a kwartalnym.

Rozliczanie kwartalne może jednak wykorzystać jedynie podatnik, który rozpoczął prowadzenie działalności oraz podatnik, którego przychody osiągnięte w poprzednim roku nie przekroczyły 200 000 euro (przed 2021 rokiem limit ten wynosił 25 000 euro). Biorąc pod uwagę średni kurs euro z 1 października 2020 r. w 2021 r. kwartalnie mogą rozliczać się osoby, których przychody w 2020 r. nie przekroczyły 903 060 zł.

W przypadku osiągania przychodów z tego samego źródła przez małżeństwo, powyższy limit 200 000 euro (dawniej 25 000 euro) przypada dla każdego z nich z osobna.

Kolejnym warunkiem rozliczania ryczałtu w trybie kwartalnym jest poinformowanie o tym fiskusa w zeznaniu, składanym za rok podatkowy, w którym stosowaliśmy kwartalny sposób opłacania ryczałtu (art. 21 ust. 1c Ustawy o zryczałtowanym podatku dochodowym). Oznacza to mniej więcej tyle, że w danym roku po prostu wpłacamy ryczałt kwartalnie (o ile spełniamy warunki wykorzystania tego trybu płacenia), a potem, po zakończeniu danego roku, zaznaczamy odpowiednią kratkę w formularzu PIT-28. Nie ma już obowiązku zawiadomienia o rezygnacji z kwartalnego rozliczania ryczałtu.

Sugeruję, żeby, jeśli zdecydowaliśmy się rozliczać ryczałtem i spełniamy warunki umożliwiające kwartalne rozliczanie, z takiego trybu rozliczania skorzystać. Oznacza to, że zamiast 12 przelewów w roku, będziemy musieli zrobić tylko 4 – oznacza to oszczędność czasu, a także ewentualnie pieniędzy, ponieważ kwoty należnego podatku będą dłużej dostępne do naszego użytku.

Opodatkowanie całości dochodu/przychodu z najmu przez jednego ze współmałżonków

Generalną zasadą jest, że dochody/przychody z najmu prywatnego nieruchomości, która stanowi współwłasność małżeńską, powinny być opodatkowane przez każdego z małżonków osobno. Należy się do tego stosować zarówno przy wpłacie zaliczek, jak i w rozliczeniu rocznym.

W ramach najmu prywatnego istnieje jednak możliwość, żeby całość dochodów/przychodów z najmu wspólnej własności wykazywał jeden z małżonków, pod warunkiem, że:

- między małżonkami jest wspólnota majątkowa,

- małżonkowie złożą w odpowiednim terminie w US odpowiednie oświadczenie o opodatkowaniu całości dochodu/przychodu przez jednego z małżonków.

Uwaga, nie należy mylić rozliczenia całości dochodów z najmu wspólnej własności przez jednego ze współmałżonków ze wspólnym rozliczeniem małżonków!

Wydaje się, że o ile spełniamy warunki rozliczania podatku od najmu przez jednego z małżonków, warto skorzystać z tej możliwości. Oznacza to oszczędność czasu, a także wydaje się prostsze – nie trzeba każdego przychodu i kosztu związanego z najmem wspólnej nieruchomości dzielić na dwoje małżonków i rozliczać każde z nich oddzielnie.

Opisana wyżej możliwość rozliczania przez jednego z małżonków dotyczy wyłącznie wspólnego majątku. W przypadku majątku odrębnego jego właściciel (jeden z małżonków) musi samodzielnie rozliczyć przychody/dochody z najmu tego majątku.

Podkreślam też, że powyższa możliwość dotyczy wyłącznie małżonków, między którymi istnieje wspólnota majątkowa.

W przypadku gdy rozliczamy się ryczałtem, oświadczenie o wyborze opodatkowania całości przychodu z najmu przez jednego z małżonków, podpisane przez obojga małżonków, należy złożyć właściwemu naczelnikowi US do 20 dnia miesiąca następującego po miesiącu, w którym otrzymany został pierwszy przychód z tego tytułu w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnięty został w grudniu roku podatkowego (art. 12 ust. 7 Ustawy o zryczałtowanym podatku dochodowym). Te same terminy obowiązują dla złożenia zawiadomienia o rezygnacji z tego sposobu rozliczeń.

Jeśli rozliczamy się według skali podatkowej, oświadczenie o wyborze opodatkowania całości przychodu/dochodu z najmu przez jednego z małżonków, podpisane przez obojga małżonków, należy złożyć właściwemu naczelnikowi US najpóźniej do 20 dnia miesiąca następującego po miesiącu, w którym został otrzymany pierwszy w roku podatkowym przychód ze wspólnej własności (art. 8 ust. 4 Ustawy o podatku dochodowym od osób fizycznych).

Od 2019 r. pojawiła się także możliwość podpisania ww. oświadczeń przez jednego z małżonków. Wprowadzono zasadę, że podpisanie oświadczenia przez jednego z małżonków traktuje się na równi ze złożeniem przez niego oświadczenia o upoważnieniu go przez jego współmałżonka do złożenia oświadczenia w imieniu obojga małżonków. Oświadczenie to składa się pod rygorem odpowiedzialności karnej za fałszywe zeznania.

Od 2015 r. nie musimy powtarzać co roku oświadczenia o wyborze rozliczania najmu współwłasności przez jednego z małżonków. Wystarczy złożyć je jednokrotnie i obowiązuje przez kolejne lata.

Wiele urzędów domaga się często podania adresów wynajmowanych nieruchomości, ale – moim zdaniem – nie ma obowiązku w oświadczeniu wymieniać nieruchomości, których ono dotyczy (i wtedy dotyczy ono wszystkich nieruchomości będących naszą współwłasnością z małżonkiem).

Wg mojej wiedzy oświadczenie o wyborze opodatkowania całości dochodu/przychodu przez jednego z małżonków nie ma oficjalnego wzoru. Możesz skorzystać ze wzoru załączonego do mojego poradnika w wersji na 2021 rok.

Dyskusja

Twój adres e-mail nie zostanie opublikowany. Pola, których wypełnienie jest wymagane, są oznaczone symbolem *