(Uwaga – artykuł dotyczy 2019 roku. Zapraszam do przeczytania podobnego artykułu dotyczącego 2020 roku)

Przełom roku to moment, w którym musimy zastanowić się, w jaki sposób będziemy rozliczać nasz najem w kolejnym roku. Kwestie, które warto rozstrzygnąć, to:

- forma opodatkowania najmu (ryczałt, zasady ogólne, a może działalność gospodarcza?),

- opodatkowanie całości dochodu/przychodu z najmu przez jednego ze współmałżonków,

- tryb płacenia zaliczek (miesięcznie czy kwartalnie?).

Podobnie jak w zeszłym roku, publikuję ten artykuł, żeby pomóc Ci podjąć właściwe decyzje, a potem prawidłowo je zrealizować (czyli np. złożyć odpowiednie oświadczenia do urzędu skarbowego).

Ten artykuł dotyczy głównie najmu prywatnego. Zwracam uwagę, że przełom roku to dobry moment na przyjrzenie się swoim podatkom także dla przedsiębiorców, którzy rozliczają najem w ramach indywidualnej działalności gospodarczej czy też jakiejś spółki. Mogą oni np. zmienić formę opodatkowania działalności gospodarczej (z zasad ogólnych na podatek liniowy albo odwrotnie), wybrać zaliczki uproszczone, zmienić zaliczki rozliczane miesięcznie na kwartalne (albo odwrotnie) i zapewne kilka innych kwestii.

Zacznijmy od kwestii najważniejszej, czyli wyboru formy opodatkowania najmu.

Formy opodatkowania najmu

Przyjrzyjmy się najpierw, jakie formy opodatkowania w ogóle mamy do wyboru. Gdy jesteśmy właścicielami wynajmowanej nieruchomości, w pierwszym kroku trzeba się zastanowić, czy będziemy rozliczać najem:

- jako najem prywatny (czyli jako odrębne źródło przychodów: najem, podnajem, dzierżawa),

- czy w ramach prowadzonej przez nas działalności gospodarczej.

Najem prywatny można rozliczać według skali podatkowej (w 2018 i 2019 roku 18% i 32% od dochodu), czyli na tzw. zasadach ogólnych oraz ryczałtem (w 2018 i 2019 roku 8,5% od przychodu do kwoty 100 000 zł i 12,5% od nadwyżki ponad 100 000 zł). W przypadku działalności gospodarczej, główne formy rozliczenia to podatek według skali podatkowej (w 2018 i 2019 roku 18% i 32% od dochodu) oraz podatek liniowy (w 2018 i 2019 roku 19% od dochodu).

Dla porządku przypominam, że wprowadzenie drugiej stawki ryczałtu od przychodów z najmu od nadwyżki ponad 100 000 zł nastąpiło 1 stycznia 2018 r. W przypadku osiągania przez małżonków przychodów z najmu, powyższy limit kwoty przychodów dotyczy łącznie obojga małżonków (art. 12 ust. 13 Ustawy o zryczałtowanym podatku dochodowym).

Do Ciebie należy wybór jednej z opisanych wyżej form opodatkowania najmu. Istnieją jednak pewne ograniczenia czy też konsekwencje takiego wyboru.

Przede wszystkim, gdy na szkoleniach omawiam powyższy rysunek, prędzej czy później pada pytanie – kiedy należy (a dobrym uzupełnieniem jest też pytanie kiedy warto) rozliczać najem poprzez działalność gospodarczą. Pewną odpowiedzią jest: wtedy, gdy sposób prowadzenia przez nas tego najmu spełnia przesłanki uznania go za działalność gospodarczą. Niestety, nie ma jednoznacznych kryteriów „spełniania tych przesłanek”. Jest to problem istniejący od wielu lat, którego ustawodawcy nie chcą rozwiązać. Polecam artykuł, który popełniłem na ten temat – mimo tego, że powstał ładnych kilka lat temu, nadal może pomóc w odpowiedzi na to pytanie.

Może się więc zdarzyć, że nasz najem będzie spełniał te przesłanki uznania go za działalność i wtedy nie za bardzo mamy wybór – powinniśmy rozliczać się poprzez działalność.

Innym przykładem ograniczenia czy też konsekwencji jest brak możliwości rozliczania się wspólnie z małżonkiem jeśli wybierzemy lub już prowadzimy działalność gospodarczą rozliczaną na zasadach podatku liniowego. Wybierając formę opodatkowania trzeba też wziąć pod uwagę, że dochód z najmu prywatnego lub z działalności rozliczanej na zasadach ogólnych sumuje się z dochodami z innych źródeł rozliczanych na zasadach ogólnych np. z umowy o prace, umów zleceń czy o dzieło.

Jak wybrać formę opodatkowania?

W błędzie jest ten, kto myśli, że trzeba patrzeć tylko na wysokość podatku do zapłacenia. Oczywiście, to bardzo ważne kryterium, ale nie jedyne, które warto brać pod uwagę.

Często chcemy budować swoją zdolność kredytową, co najczęściej kłóci się z dążeniem do minimalizacji płaconych podatków. Wtedy należy wybrać tę formę opodatkowania, która pozwoli nam na zbudowanie tej zdolności jak najniższym kosztem (czyli przy najniższych podatkach).

Oprócz tego bardzo częstym kryterium jest prostota i czas, który stracimy na rozliczenie. Często wybiera się np. ryczałt, mimo tego, że zasady ogólne dałyby mniejszy podatek, bo nie mamy czasu ani ochoty wgryzać się w szczegóły rozliczenia i papierologię. Takie podejście jest popularne zwłaszcza przy jednym czy dwóch wynajmowanych mieszkaniach, gdzie możliwe do osiągnięcia oszczędności na podatku nie są najczęściej duże (choć to zależy także od przychodu, a nie tylko liczby mieszkań).

Przykładowa lista kwestii, które, poza wysokością podatku, warto wziąć pod uwagę:

- formalności potrzebne do rozpoczęcia rozliczania np. działalność gospodarcza wymaga jej zarejestrowania, zgłoszenia do ZUS, ewentualnego podpisania umowy z biurem rachunkowym,

- prowadzenie ewidencji przychodów/kosztów (w ryczałcie nie ma tego obowiązku, przy zasadach ogólnych warto to robić, a przy działalności jest obowiązek prowadzenia KPiR),

- dokumenty konieczne do rozliczenia – w ryczałcie ich ilość jest minimalna (tylko te dotyczące przychodów), przy zasadach ogólnych i w działalności oprócz dokumentów przychodowych trzeba kolekcjonować dokumenty kosztowe (faktury, przelewy, umowy itp.). Moim zdaniem jednak nawet w przypadku ryczałtu warto kolekcjonować wszystkie dokumenty kosztowe.

- składki ZUS, które trzeba opłacać w przypadku działalności gospodarczej (jednak ciężar tego wydatku nie jest duży, jeśli równolegle pracujemy na etacie z pensją powyżej minimalnej),

- wspomniany wyżej sposób prowadzenia i skala najmu, która, gdy jest zbyt duża, może nas zmusić do rozliczania się poprzez działalność gospodarczą.

Policzmy jednak podatek

Wróćmy do pierwszego kryterium, o którym wspomniałem, czyli wysokości podatku do zapłacenia.

Zakończył się już 2018 rok, więc na podstawie informacji o naszych przychodach i kosztach z zeszłego roku oraz o naszych planach inwestycyjnych na kolejny rok, możemy oszacować przychody i koszty, które uzyskamy/poniesiemy w 2019 roku. Na potrzeby wyboru formy opodatkowania te szacunki nie muszą być bardzo dokładne. Ważne, żeby dobrze oszacować przychód i główne kategorie kosztowe (opłaty za mieszkanie, odsetki od kredytu, amortyzację, ewentualne remonty i nowe wyposażenie).

Poniżej opisuję przykład takiej analizy, na bazie przypadku, który omawialiśmy podczas jednego z naszych szkoleń w 2018 roku. Tym razem bohaterem analizy była Sylwia, która ma nieduże nowe dwupokojowe mieszkanie na wynajem na warszawskich Bielanach (dzielnica na północy Warszawy).

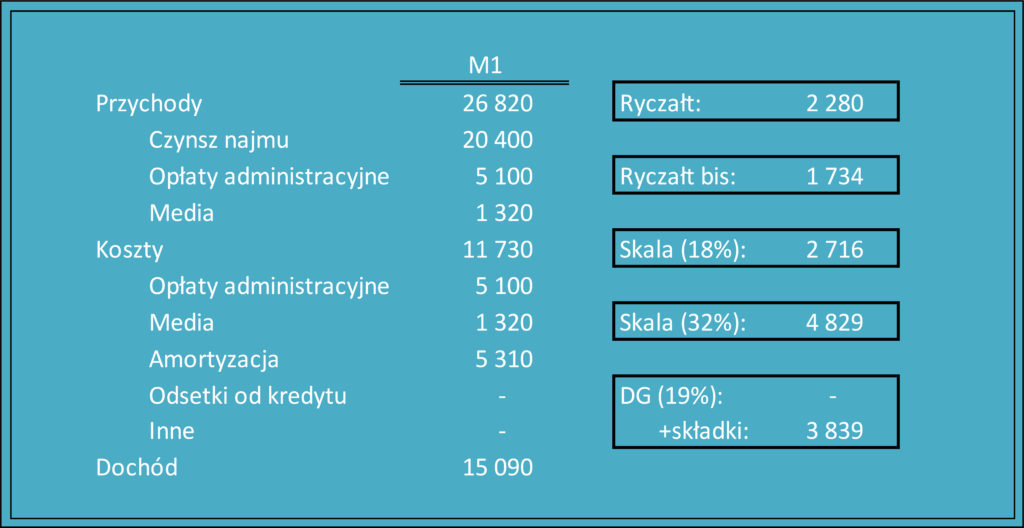

Przychody

Sylwia wynajmuje to mieszkanie za 1700 zł. Oprócz tego najemcy ponoszą opłaty administracyjne (425 zł miesięcznie) oraz za prąd w wysokości około 110 zł miesięcznie (pozostałe media: CO, woda są wliczone we wspomniane wyżej opłaty administracyjne).

Jej przychody roczne będą więc następujące:

(1700 zł + 425 zł +110 zł) x 12 miesięcy = 26820 zł rocznie (przypominam, to jest kwota szacunkowa)

Założyliśmy, że Sylwia nie będzie miała pustostanów, ale równie dobrze można przyjąć tutaj np. 11 miesięcy wynajmu.

Koszty

Przede wszystkim, po stronie kosztów wystąpią wymienione wcześniej opłaty administracyjne oraz prąd:

425 zł x 12 miesięcy = 5100 zł

110 zł x 12 miesięcy = 1320 zł

Do tego dojdzie amortyzacja:

354 000 zł (wartość początkowa) x 1,5% (stawka amortyzacji) = 5310 zł

Sylwia nie ma obecnie kredytu na to mieszkanie, więc nie ponosi kosztów odsetek. Pominęliśmy także inne koszty np. ubezpieczenia, remonty itd.

Poniższa tabela pokazuje opisane wyżej przychody, koszty, dochód, a także podatek obliczony dla każdej z metod, o których pisałem wcześniej.

Wymienione po prawej stronie tabeli liczby określają wysokość podatku dla poniższych metod:

Ryczałt: podatek od najmu w ramach najmu prywatnego rozliczanego ryczałtem (8,5%/12,5% od całkowitej kwoty wpłacanej nam przez najemcę, obejmującej czynsz najmu oraz opłaty administracyjne i prąd);

Ryczałt bis: Podatek od najmu w ramach najmu prywatnego rozliczanego ryczałtem (8,5%/12,5% od czynszu najmu, ponieważ opłaty administracyjne i opłaty za prąd uiszczane są przez najemcę);

Skala (18%): Podatek od najmu w ramach najmu prywatnego według skali podatkowej, podatnik nie wchodzi w drugi próg podatkowy;

Skala (32%): Podatek od najmu w ramach najmu prywatnego według skali podatkowej, podatnik wchodzi w drugi próg podatkowy;

DG (19%): Podatek od najmu rozliczanego w ramach działalności gospodarczej na zasadach podatku liniowego.

Wyjaśnienia wymaga jeszcze kwestia składek ZUS uwzględnionych w tabeli.

Gdy prowadzi się działalność gospodarczą, zasadniczo należy odprowadzać składki na ubezpieczenia społeczne. Składki te można odliczyć od dochodu. W przypadku Sylwii, która pracuje na etacie, składki te odprowadza już pracodawca (pracownik prowadzący równocześnie działalność gospodarczą podlega obowiązkowym ubezpieczeniom społecznym tylko ze stosunku pracy wtedy, gdy jego wynagrodzenie z tego stosunku pracy nie jest niższe od płacy minimalnej – a Sylwia spełnia ten warunek). W powyższej analizie nie wziąłem więc pod uwagę składek społecznych. Gdy ktoś, w przeciwieństwie do Sylwii, nie pracuje na etat, można przyjąć, że przez pierwsze 6 miesięcy można skorzystać z ulgi na start, a potem składki te będą wynosić około 2201 zł rocznie (kwota wg danych na 2018 r.), przy czym taka kwota będzie obowiązywać tylko przez 2 lata, potem wzrośnie do około 9320 zł rocznie (osoby podejmujące działalność gospodarczą po raz pierwszy od 5 lat mają prawo do skorzystania z ulgi na start przez 6 miesięcy kalendarzowych i/lub ograniczenia wysokości swoich składek ZUS w okresie kolejnych 24 miesięcy kalendarzowych). Od 2019 r. istnieje też możliwość opłacania składki na ubezpieczenia społeczne uzależnionej od przychodu.

Składki na ubezpieczenie zdrowotne należy odprowadzać, gdy prowadzi się działalność gospodarczą niezależnie od tego, czy prowadzenie działalności gospodarczej łączy się z pracą na etat. Składki te można w większej części odliczyć od podatku. W analizie uwzględniłem więc odliczenie składek zdrowotnych od podatku (kwota wg danych na 2018 r.). To odliczenie spowodowało, że w powyższej tabeli podatek do zapłacenia w opcji rozliczenia przez działalność gospodarczą jest zerowy, ale Sylwia musi dodatkowo ponosić koszty tych składek.

Jak widać, mieszkanie Sylwii wygeneruje w 2019 roku prawie 27 tys. przychodu oraz ponad 15 tys. zł dochodu. Najniższy podatek zapewni Sylwii rozliczanie poprzez działalność gospodarczą, ale jak wspomniałem wyżej, będzie płacić składki ZUS zdrowotne. Rozliczanie więc przez specjalnie założoną na te potrzeby działalność gospodarczą raczej nie będzie miało sensu. Najsensowniejsze będzie więc dla Sylwii rozliczenie ryczałtem, zwłaszcza, jeśli przerzuci opłaty administracyjne oraz media na najemców i podatek będzie płacić wyłącznie od czynszu najmu.

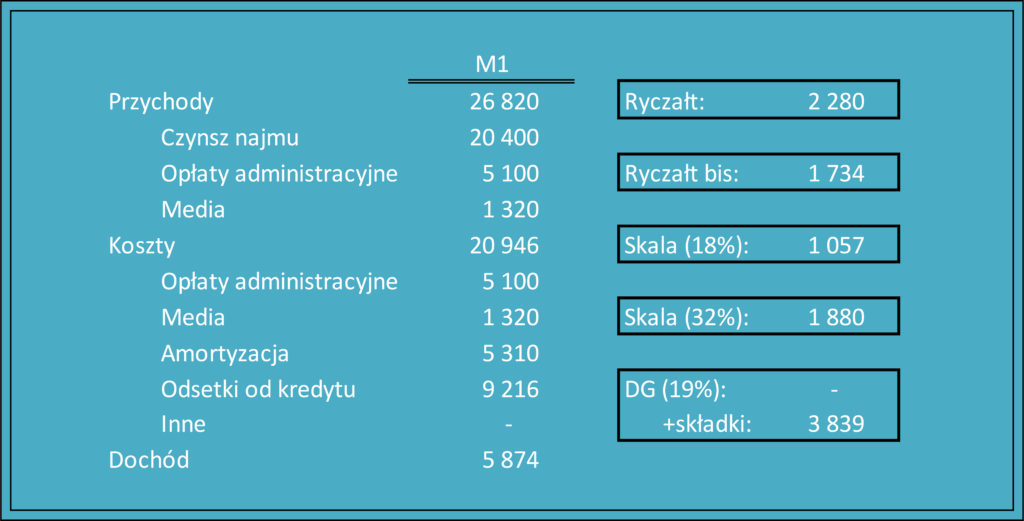

Nie w każdej sytuacji jednak ryczałt będzie bardziej korzystny. Załóżmy, że Sylwia kupiłaby to mieszkanie na kredyt i spłacałaby kredyt o wysokości mniej więcej 60% jej pierwotnej inwestycji. Gdy doliczymy do kosztów odsetki od tego kredytu (spłata kapitału nie będzie kosztem!), sytuacja nieco się zmieni.

Jak widać, tym razem zasady ogólne zapewnią niższy podatek niż rozliczanie ryczałtem o co najmniej kilkaset złotych. Tobie pozostawiam decyzję, czy dla tych kilkuset złotych oszczędności warto poświęcić dodatkowy czas na rozliczanie przychodów, kosztów, obliczanie wartości początkowej na potrzeby amortyzacji itp.

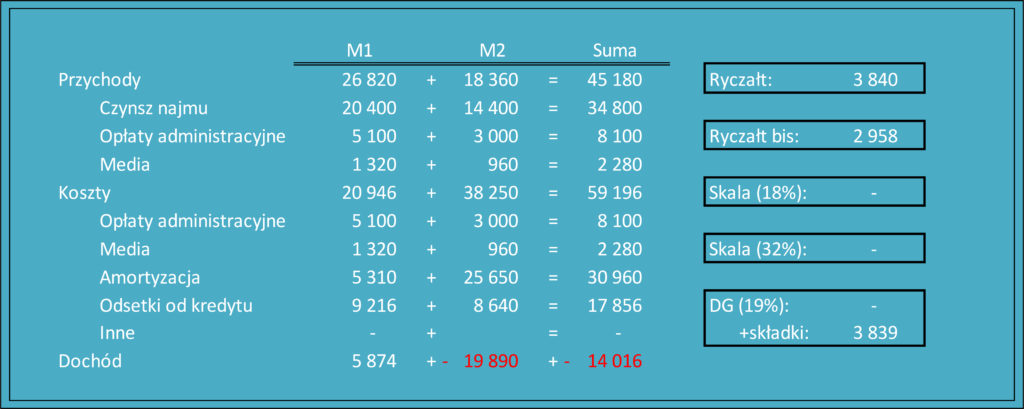

A co by było, gdyby Sylwia zainwestowała jeszcze w drugie mieszkanie? Przykładowo, w małą kawalerkę z rynku wtórnego, z możliwością zastosowania indywidualnych stawek amortyzacyjnych, a do tego sfinansowałaby zakup kredytem? Wtedy przychody i koszty z pierwszego mieszkania trzeba zsumować z przychodami i kosztami drugiego mieszkania, policzyć całościowy przychód i dochód, a potem przeanalizować, jaki wyjdzie podatek.

Jak widać, to drugie mieszkanie, z wysoką amortyzacją i odsetkami w kosztach, generowałoby stratę, która nie dość, że zniwelowałaby dochód generowany przez pierwsze mieszkanie, ale jeszcze wygenerowałoby stratę na całym wynajmie. Ta strata mogłaby być wykorzystana jako tarcza podatkowa w przypadku rozliczania wynajmu w ramach działalności gospodarczej, która generuje dochód z innych aktywności niż najem.

Którą formę wybrać – podsumowanie

To, która forma rozliczenia najmu da największą oszczędność na podatku, zależy od indywidualnej sytuacji każdego podatnika i nie można z góry powiedzieć, że któraś forma rozliczenia jest najlepsza.

Można jednak zdefiniować pewne ogólne zasady, pomagające przynajmniej wstępnie powiedzieć, która forma będzie lepsza dla nas.

W przypadkach, gdy mamy wysokie koszty, bo np. możemy rozliczyć wysoką amortyzację i odsetki od kredytu, najczęściej sensowniejsze będzie opodatkowanie dochodu. Wtedy wybierzmy zasady ogólne w ramach najmu prywatnego lub, ewentualnie, działalność gospodarczą.

W przypadku, gdy możliwe do rozliczenia koszty nie są duże bo np. kupiliśmy nowe mieszkanie i mamy niską amortyzację, a do tego nie musieliśmy brać kredytu 😉, to sensowniejsze będzie opodatkowanie przychodu. Wybierzmy wtedy ryczałt.

Oczywiście, będzie to możliwe tylko, gdy nasz najem przypadkiem nie spełnia przesłanek uznania go za działalność gospodarczą. Jeśli robimy go na taką skalę czy też w taki sposób, że spełnia on te przesłanki, możemy tylko się zastanowić, jaką formę rozliczenia działalności gospodarczej wybrać: zasady ogólne czy podatek liniowy 😉.

Oczywiście, w niektórych sytuacjach warto rozliczać najem przez działalność gospodarczą nawet jeśli nie spełnia on przesłanek uznania go za takową. Tak będzie, gdy najem generuje nam tarczę podatkową – wtedy rozliczenie przez działalność może pozwolić nam ją wykorzystać.rać formę opodatkowania najmu?

W przypadku, gdy chcemy rozliczać najem poprzez działalność gospodarczą, to musimy taką działalność po prostu zarejestrować, ewentualnie wybrać biuro rachunkowe, a jeśli już działalność mamy, to po prostu zaczynamy rozliczać wynajem w ramach tej działalności. Nie jest wtedy potrzebne jakieś formalne przeniesienie mieszkania z majątku prywatnego do firmy, ponieważ w przypadku indywidualnej działalności gospodarczej firma to jest ta sama osoba. Trzeba tylko pamiętać o uwzględnieniu najmu w zakresie działalności (PKD 68.20).

W przypadku najmu prywatnego trzeba jednak dokonać formalnego wyboru formy opodatkowania.

O ile do 2018 r. wyboru zryczałtowanej formy opodatkowania dokonywało się poprzez złożenie oświadczenia do naczelnika US właściwego ze względu na miejsce zamieszkania, to w 2019 r. weszła w życie zmiana art. 9 ust. 4 Ustawy o zryczałtowanym podatku dochodowym. Od 2019 r. obowiązuje zasada, że w przypadku osiągania przychodów z najmu „za równoznaczne z dokonaniem wyboru opodatkowania w formie ryczałtu od przychodów ewidencjonowanych na dany rok podatkowy uznaje się pierwszą w roku podatkowym wpłatę na ryczałt od przychodów ewidencjonowanych z tego tytułu, a jeżeli pierwszy taki przychód podatnik osiągnął w grudniu roku podatkowego – złożenie zeznania, o którym mowa w art. 21 ust. 2 pkt 2” (czyli zeznanie roczne składane na formularzu PIT-28).

Wygląda więc na to, że w celu wybrania ryczałtu nie będziemy już musieli składać oświadczeń do urzędu. Moim zdaniem jednak ta zmiana nie zabrania nam takiego oświadczenia złożyć. Trudno mi w tej chwili ocenić, jak będą do tego podchodzić urzędy skarbowe i czy przypadkiem w niektórych sytuacjach nie będzie warto takiego oświadczenia złożyć.

Skoro wyboru zryczałtowanej formy opodatkowania najmu prywatnego na dany roku podatkowy dokonuje się poprzez pierwszą w roku podatkowym wpłatę ryczałtu (czyli z symbolem formularza PPE), to terminy na ten wybór są następujące:

- do 20 lutego, jeśli pierwszy przychód osiągnęliśmy w styczniu,

- i potem analogicznie, do 20 dnia miesiąca następującego po miesiącu, w którym wynajmujący osiągnął pierwszy przychód z tytułu najmu (jeśli rozpoczynamy wynajem w kolejnych miesiącach), albo

- do 31 stycznia kolejnego roku podatkowego, jeżeli pierwszy taki przychód pojawił się w grudniu; od 2020 roku termin ten zmieni się na koniec lutego, ponieważ nowelizacji uległ art. 21 ust. 2 pkt 2 Ustawy o zryczałtowanym podatku dochodowym.

Jeśli termin przypadnie w dzień wolny, przesuwa się on na najbliższy dzień roboczy .

Niestety, w mojej opinii opisana powyżej zmiana została wprowadzona w bardzo zły sposób, bez przemyślenia sytuacji szczególnych, a także bez jakichkolwiek wyjaśnień ze strony ustawodawcy. Przykładowo, czy, jeśli ktoś rozlicza ryczałt kwartalnie, dla niego termin wyboru zryczałtowanej formy opodatkowania najmu na dany rok przesuwa się na 20 kwietnia (bo wtedy dopiero wpłaci ryczałt za pierwszy kwartał)? A jeśli rozliczamy się miesięcznie, ale spóźnimy się z wpłatą za pierwszy miesiąc? Czy nadal skutecznie wybraliśmy zryczałtowaną formę opodatkowania?

Rodzi się też pytanie w jaki sposób odbywa się rezygnacja z ryczałtu tj. gdy w zeszłym roku rozliczaliśmy się ryczałtem, a w tym chcemy przejść na zasady ogólne? Moim zdaniem wystarczy, że nie wpłacimy ryczałtu, tylko zaczniemy ewentualnie wpłacać zaliczki na podatek dochodowy (jeśli wyjdą nam zaliczki do zapłaty). Nie wiadomo jednak jak do tego będą podchodzić urzędy. Z tego powodu sugeruję w takiej sytuacji, zanim się to nie wyjaśni, złożenie oświadczenie o rezygnacji z ryczałtu. W jakim terminie? Wg mnie, do 20. dnia miesiąca następującego po miesiącu, w którym podatnik osiągnął pierwszy przychód w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnął w grudniu roku podatkowego.

Oświadczenia o wyborze ryczałtu bądź rezygnacji z niego nie mają oficjalnych wzorów.

Nadal, najprawdopodobniej 😉, obowiązuje zasada, że jeśli nie dokonamy wyboru zryczałtowanej formy opodatkowania najmu, automatycznie rozliczamy się według skali podatkowej. Oznacza to, że wynajmujący dopiero zaczynający rozliczać najem, którzy wybrali rozliczanie według skali podatkowej, nie muszą w jakikolwiek sposób powiadamiać o tym urzędu skarbowego.

Warto pamiętać, że wybór formy opodatkowania dotyczy wszystkich wynajmowanych lokali i wszystkich umów danego podatnika – w większości przypadków nie można rozdzielić swoich nieruchomości i stosować różne formy do każdego z nich (aczkolwiek bywają, jak zwykle, wyjątki).

Opodatkowanie całości dochodu/przychodu z najmu przez jednego ze współmałżonków

Dochody/przychody z najmu nieruchomości, która stanowi współwłasność małżeńską, powinny być opodatkowane przez każdego z małżonków osobno. Ta zasada obowiązuje zarówno przy wpłacie zaliczek, jak i w rozliczeniu rocznym.

Całość dochodów/przychodów z najmu wspólnej własności może jednak wykazywać jeden z małżonków, pod warunkiem, że:

- między małżonkami jest wspólnota majątkowa,

- małżonkowie złożą w odpowiednim terminie w US odpowiednie oświadczenie o opodatkowaniu całości dochodu/przychodu przez jednego z małżonków.

Wydaje się, że o ile spełniamy warunki rozliczania podatku od najmu przez jednego z małżonków, warto skorzystać z tej możliwości. Oznacza to oszczędność czasu, a także wydaje się prostsze – nie trzeba każdego przychodu i kosztu związanego z najmem wspólnej nieruchomości dzielić na dwóch małżonków i rozliczać każdego z nich oddzielnie. Aczkolwiek, ponownie, istnieją sytuacje, w których właśnie takie rozdzielenie na dwóch małżonków może mieć sens.

Opisana wyżej możliwość rozliczania przez jednego z małżonków dotyczy wyłącznie wspólnego majątku. W przypadku majątku odrębnego jego właściciel (jeden z małżonków) musi samodzielnie rozliczyć przychody/dochody z najmu tego majątku.

W przypadku gdy rozliczamy się ryczałtem, oświadczenie o wyborze opodatkowania całości przychodu z najmu przez jednego z małżonków, podpisane przez obojga małżonków, należy złożyć właściwemu naczelnikowi US do 20 dnia miesiąca następującego po miesiącu, w którym otrzymany został pierwszy przychód z tego tytułu w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnięty został w grudniu roku podatkowego. Przed 2019 r. termin na złożenie ww. oświadczenia było nieco inaczej określony (do 20 stycznia lub w terminie pierwszej wpłaty na ryczałt, gdy zaczynaliśmy najem w trakcie roku podatkowego).

Od 2019 r. pojawiła się także możliwość podpisania ww. oświadczenia przez jednego z małżonków. W art. 12 Ustawy o zryczałtowanym podatku dochodowym dodano ust. 8c, który mówi, że podpisanie oświadczenia […] przez jednego z małżonków traktuje się na równi ze złożeniem przez niego oświadczenia o upoważnieniu go przez jego współmałżonka do złożenia oświadczenia […] w imieniu obojga małżonków. Oświadczenie to składa się pod rygorem odpowiedzialności karnej za fałszywe zeznania.

Jeśli rozliczamy się według skali podatkowej, oświadczenie o wyborze opodatkowania całości przychodu/dochodu z najmu przez jednego z małżonków, podpisane przez obojga małżonków, należy złożyć właściwemu naczelnikowi US najpóźniej do 20 dnia miesiąca następującego po miesiącu, w którym został otrzymany pierwszy w roku podatkowym przychód ze wspólnej własności (art. 8 ust. 4 Ustawy o podatku dochodowym od osób fizycznych).

Od 2019 r. pojawiła się także możliwość podpisania ww. oświadczenia przez jednego z małżonków. W art. 8 Ustawy o podatku dochodowym od osób fizycznych dodano ust. 8, który mówi, że podpisanie oświadczenia […] przez jednego z małżonków traktuje się na równi ze złożeniem przez niego oświadczenia o upoważnieniu go przez jego współmałżonka do złożenia oświadczenia […] w imieniu obojga małżonków. Oświadczenie to składa się pod rygorem odpowiedzialności karnej za fałszywe zeznania.

Od 2015 roku wybór zasady opodatkowania całości dochodu/przychodu przez jednego z małżonków, wyrażony w ww. oświadczeniach, dotyczy również lat następnych, chyba że w odpowiednim terminie zawiadomimy właściwego naczelnika urzędu skarbowego o rezygnacji z opodatkowania całości dochodu/przychodu przez jednego z małżonków.

Oznacza to, że od 2015 r. nie musimy powtarzać co roku oświadczenia o wyborze rozliczania najmu współwłasności przez jednego z małżonków. Wystarczy złożyć je jednokrotnie i powinno obowiązywać przez kolejne lata.

Wg mojej wiedzy oświadczenie o wyborze opodatkowania całości dochodu/przychodu przez jednego z małżonków nie ma oficjalnego wzoru. Możesz skorzystać ze wzoru z naszego sklepu.

Kwartalne rozliczanie ryczałtu

W najmie prywatnym rozliczanym na zasadach ogólnych zaliczki wpłaca się wyłącznie w trybie miesięcznym. W przypadku działalności gospodarczej zaliczki możemy rozliczać miesięcznie lub kwartalnie.

W przypadku gdy zdecydujemy się opłacać podatek od najmu prywatnego ryczałtem, mamy możliwość wyboru między trybem miesięcznym a kwartalnym. Rozliczanie kwartalne może jednak wykorzystać jedynie podatnik, który rozpoczął prowadzenie działalności oraz podatnik, którego przychody osiągnięte w poprzednim roku nie przekroczyły 25 000 euro (art. 21 ust. 1b Ustawy o zryczałtowanym podatku dochodowym). Biorąc pod uwagę kurs euro z 1 października 2018 r., w 2019 r. kwartalnie mogą rozliczać się osoby, których przychody w 2018 roku nie przekroczyły 106 987,5 zł.

Warto wiedzieć, że w przypadku osiągania przychodów z tego samego źródła przez małżeństwo, powyższy limit 25 000 euro przypada dla każdego z nich z osobna.

Kolejnym warunkiem rozliczania ryczałtu w trybie kwartalnym jest poinformowanie o tym fiskusa w zeznaniu, składanym za rok podatkowy, w którym stosowaliśmy kwartalny sposób opłacania ryczałtu (art. 21 ust. 1c Ustawy o zryczałtowanym podatku dochodowym). Informujemy więc fiskusa o kwartalnym rozliczeniu niejako post factum.

Warto wiedzieć, że przed 2019 r. wybór kwartalnego rozliczenia ryczałtu był dokonywany poprzez złożenie oświadczenia do naczelnika US właściwego ze względu na miejsce zamieszkania, w terminie do 20 stycznia danego roku. Wcześniej więc musieliśmy poinformować fiskusa o kwartalnym rozliczeniu zanim je rozpoczęliśmy.

Sugeruję, żeby, jeśli zdecydowaliśmy się rozliczać ryczałtem i spełniamy warunki umożliwiające kwartalne rozliczanie, z takiego trybu rozliczania skorzystać. Oznacza to, że zamiast 12 rozliczeń w roku, będziemy musieli zrobić tylko 4 – oznacza to oszczędność czasu, a także pieniędzy, ponieważ kwoty należnego podatku będą dłużej leżeć na naszym koncie (mam nadzieję, że oprocentowanym).

Oświadczenie nie ma oficjalnego druku.

Dyskusja

Twój adres e-mail nie zostanie opublikowany. Pola, których wypełnienie jest wymagane, są oznaczone symbolem *