(autorem tekstu jest Jan Dziekoński, jandziekonski.pl)

„Ignorantia legis non excusat” – niewiedza nie zwalnia z odpowiedzialności. Łacińska maksyma dotyczy niestety nie tylko ogólnie obowiązujących przepisów prawa, ale szczególnie przepisów podatkowych dotyczących prowadzenia działalności gospodarczej. Polscy przedsiębiorcy chyba już się przyzwyczaili do tego, że prowadzenie biznesu to częsta walka z gąszczem przepisów i interpretacji urzędników. Jednakże kilka przepisów podatkowych jest bardzo specyficznych dla branży nieruchomości, także mieszkalnych, i mogą zabić niejeden biznes – zarówno wynajmu, podnajmu, flippingu, jak i deweloperki. Przyjrzyjmy się im bliżej!

Kiedy Grzegorz poprosił mnie o napisanie krótkiego artykułu na jego blog poczułem z jednej strony dumę, a z drugiej niepokój. Dumę – bo Grzegorza znam zawodowo od 8 lat i bardzo poważam jego pracę i wiedzę, więc jest to dla mnie wyróżnienie. Niepokój – bo co ja kurczę mam jeszcze mądrego dodać do wiedzy, jaką Wynajmistrz publikuje? Ale jednak znalazłem na to rozwiązanie! Jako praktyk, który z niejednego nieruchomościowego pieca chleb jadł, jak z rękawa mogę sypać sytuacjami niestandardowych przepisów – tymi, w których swego rodzaju ignorancja podatkowa mogła spowodować niespodziewane koszty, a które na szczęście udało się jednak uniknąć. Dotyczą one przede wszystkim VAT, ale mam też przypadki dotyczące PIT oraz CIT (dla tych z Was, którzy swoją działalność nieruchomościową opakowali w spółkę).

Wynajem długoterminowy

W mojej historii prywatnego inwestora w mieszkania na wynajem nie miałem specjalnych niespodzianek – to jest dość prosty podatkowo biznes. Mimo, że prowadzę rozliczenia według skali podatkowej, a od kilku lat w ramach JDG, patrzę na niego wręcz „cashowo” – tyle wydałem, tyle zarobiłem, taki jest podatek – proste. Ewentualny niuans polega na amortyzacji (u mnie jest to amortyzacja wg indywidualnych stawek, którą łączę też z pozostałą działalnością gospodarczą) i ewentualnym rozliczaniu odsetek od kredytu (przypomnienie – rata kapitałowa nie jest kosztem uzyskania przychodu!). Na pewno to znacie z różnych wpisów blogowych czy webinarów.

Jednak w trakcie mojej kariery zawodowej miałem znacznie więcej do czynienia z najmem długoterminowym

- realizowanym przez inwestorów prywatnych o różnym poziomie zaawansowania, w tym często stawiających pierwsze kroki;

- prowadzonym w ramach spółek prawa handlowego.

Jakie z nich wyciągnąłem wnioski:

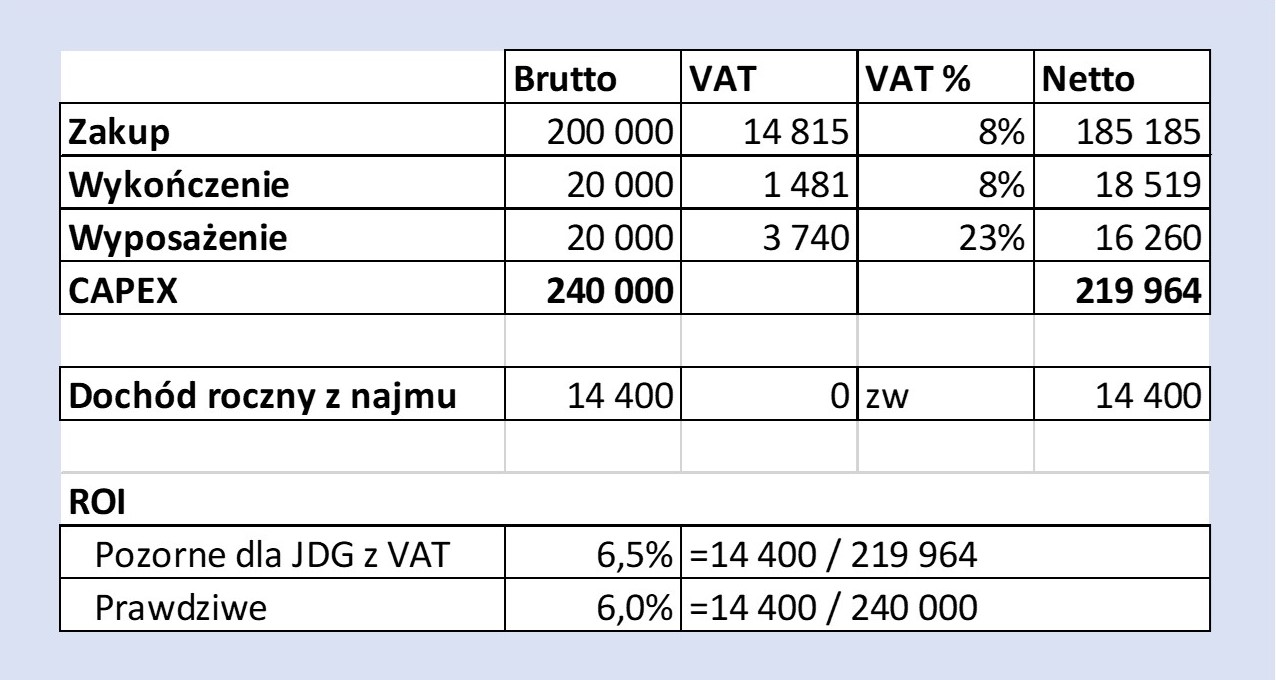

Ad. a) Inwestorzy prywatni – sporo z początkujących inwestorów, którzy prowadzą JDG (z innego niż nieruchomości powodu – np. są informatykami, architektami etc.) jest wielce zaskoczonych z faktu, że kupując mieszkanie u dewelopera (stawka 8% VAT) i przygotowując je do wynajmu (odpowiednio stawki 8% i 23% VAT za wykończenie i wyposażenie) nie mogą VATu naliczonego z tychże faktur wykorzystać do obniżenia VATu należnego np. ze swojej działalności (inaczej mówiąc, nie mogą „odliczyć sobie VAT od zakupu, wykończenia i wyposażenia tego mieszkania). Rzucając się w wir kupowania pierwszej nieruchomości u dewelopera zapominają o ważnej specyfice – najem lokali mieszkalnych z przeznaczeniem wyłącznie na cele mieszkalne jest zwolniony z VAT. Powoduje to brak możliwości odliczenia powyższego VATu oraz wielkie zdumienie, że oferta mieszkania od dewelopera nagle przestała być tak atrakcyjna. Poniższy przykład prezentuje, że pozornie osoba z JDG będącym płatnikiem VAT mogłaby myśleć, że jej zwrot z najmu długoterminowego wyniesie 6,5%. Ale tak naprawdę będzie to 6,0%.

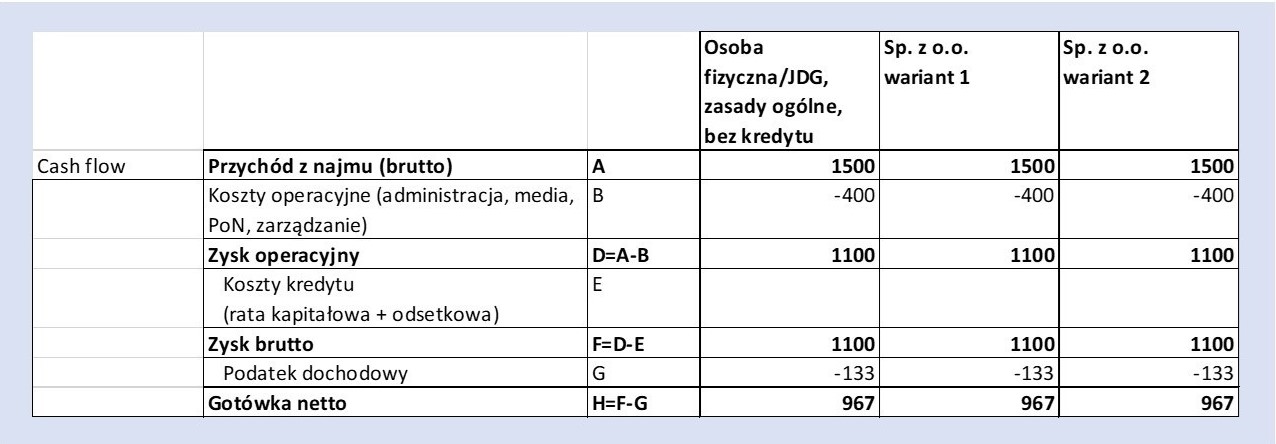

Ad. b) Spółki prawa handlowego (np. sp. z o.o.) – drugą niespodzianką dla części osób o większym majątku, które planują nieruchomości „zapakować” do spółki jest inny problem – problem wręcz pierwszego świata – jak wyciągnąć cash? Mianowicie w spółkach prawa handlowego, w których prowadzona jest pełna rachunkowość, następuje dość istotna rozbieżność pomiędzy tym co faktycznie wypracowuje nieruchomość (odzwierciedlonym w cashu), a tym co widnieje w sprawozdaniach finansowych i co można wypłacić w postaci dywidendy.

W dużym uproszczeniu pokazuje to poniższa tabela z trzema opcjami – osobą fizyczną lub JDG oraz dwoma wariantami spółki z. o.o. W każdym z nich mamy identyczną sytuację cash flow – po wszystkich kosztach zostaje nam na koncie 967 złotych.

W najmie prywatnym i w JDG ta ilość gotówki jest nasza – możemy nią dowolnie rozporządzać (iść na lody, pojechać na wakacje, czy zainwestować na giełdzie). W sp. z o.o. niestety nie jest to już takie proste. Nie możemy kupić sobie za to prywatnego jachtu, czy pierścionka zaręczynowego. Może to zrobić spółka dla nas (ale trzeba pewne rzeczy uzasadnić i może to być gimnastyka). Alternatywnie musimy wypłacić dywidendę. I tu pojawiają się schody – nie tylko będzie ona opodatkowana (da się to obejść np. w spółce jawnej, a kiedyś w komandytowej), ale przede wszystkim – nie będziemy mogli wypłacić całej kwoty!!! Dlaczego?

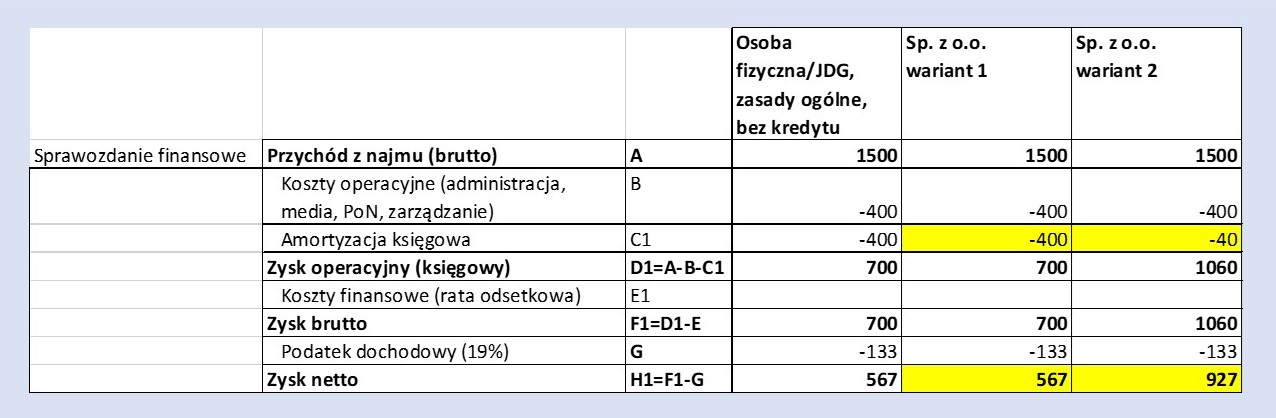

W sp. z o.o. (i nie tylko) amortyzacja obniża nie tylko podstawę opodatkowania, ale również stanowi koszt księgowy w rachunku zysków i strat – obniża ona zysk netto. A wysokość wypłacalnej dywidendy to maksymalnie zysk netto z danego okresu i niepodzielony zysk z okresów ubiegłych. Nagle okazuje się, że korzystając z wysokich odpisów amortyzacyjnych w celu obniżenia podatku (ale nie tylko wtedy) możemy doprowadzić do tego, że w spółce będzie więcej cashu, niż możemy wypłacić – i będzie się on kumulował. W poniższym przypadku spółka z o.o. z wariantu 1 będzie mogła wypłacić tylko 567 złotych dywidendy.

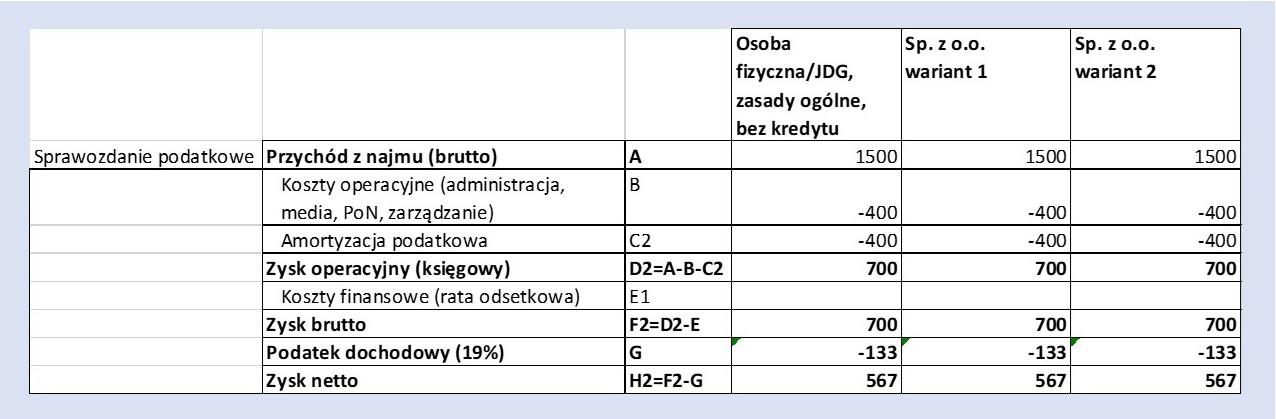

Właściciele spółki w takim momencie muszą się zastanowić jak właściwie chcą „wyciągać” zysk z nieruchomości – ponieważ przez lata narastać będzie gotówka w spółce. Poprzez koszty bezpośrednie spółki (samochody?)? Etat lub powołanie do zarządu? A może jeszcze jakoś inaczej? Tutaj na pomoc przychodzi fakt, że amortyzacja może istnieć w dwóch osobach: amortyzacji podatkowej, czyli takiej, jaką znamy z zasad ogólnych oraz amortyzacji księgowej. Obie nadal są kosztem niegotówkowym, pierwsza z nich obniża ewentualną podstawę opodatkowania, natomiast druga – wpływa na odnotowany księgowo zysk finansowy spółki. I tu jest możliwość taka, że stawki te mogą się różnić – i to istotnie, gdyż to kierownik jednostki decyduje o ew. odstępstwach od zasad rachunkowości – ale oczywiście ma to granice w rozsądku, a zwłaszcza w opinii audytora, jeżeli takowa będzie konieczna (bo np. kształtujecie spółkę publiczną). Warto o tym pamiętać zanim zapakuje się swoje mieszkania na wynajem do sp. z o.o.

Oczywiście w spółkach z o.o. pojawia się więcej niuansów, jak na przykład stawka CIT – 9% lub 19%. Póki wynajmujecie nieruchomości to trudno będzie Wam osiągnąć przychód powodujący wejście w 19% CIT (życzę Wam tego), ale jeśli sprzedacie część nieruchomości ze spółki (nawet ze stratą) to nagle możecie przekroczyć próg podatkowy – bo w przypadku obrotu za przychód podatkowy przyjmuje się wartość na akcie (a nie wynik na transakcji) – można więc nagle wpaść „niechcący” w 19% stawkę CIT.

Podnajem

Kolejna niespodzianka VATowska to VAT 23% przy podnajmie, kiedy wynajmujecie lokale mieszkalne firmie prowadzącej podnajem. Przy małej skali działalności możecie zastosować zwolnienie ze względu na obrót i po kłopocie. Przy obrotach powyżej 200 tys. PLN rocznie musicie już naliczyć VAT w stawce 23% – dobrze by było, gdyby Wasz najemca też Wam płacił netto + VAT. Niby proste jak sami zawieracie umowę najmu. Gorzej jeśli nabędziecie lokal (ze stawką ZW) z najemcą prowadzącym podnajem, którego poprzednia umowa dotyczyła kwoty brutto = netto – bo poprzedni właściciel miał zwolnienie podatkowe, a Wy już zwolnienia nie macie. Przy pechowym kształcie umowy nie doliczycie już tego VATu i jesteście o 18% (VAT) w plecy.

Flipping lub sprzedaż

Kolejny przypadek VATowski to „lazy flipping”. Typowy flip trwa kilka miesięcy i polega praktycznie tylko na kupnie i remoncie (jeśli jest „na czysto”) nieruchomości. „Lazy flip” trwa kilka lub kilkanaście lat. Nie polega tylko na spekulacji na temat cen nieruchomości – w tym czasie inwestor przeprowadza kilka relatywnie (w skali czasu) mało pracochłonnych działań, które zwiększają wartość nieruchomości (np. uzyskanie korzystnych warunków zabudowy lub pozwolenia na budowę, budowa przyłączy i dojazdów, uzyskanie zmiany w MPZP, podniesienie czynszów najmu, wymiana najemców, wygaśnięcie umowy najmu, zgon najemcy, uzyskanie dofinansowania do inwestycji etc.). Z reguły realizowane na działkach lub całych budynkach (nieruchomości gruntowe niezabudowane i zabudowane), ale może też dotyczyć mieszkań.

I właśnie w przypadku kamienic oraz mieszkań zaczynają się schody. Bo jeśli kupicie takie mieszkanie lub budynek, wyremontujecie je i następnie zaczniecie je wynajmować – to oznacza, że najprawdopodobniej wprowadzicie je „na majątek” (przestanie ono być towarem na handel, stanie się środkiem trwałym). Będziecie mogli je amortyzować, obniżać podatki i w ogóle będzie super. ALE pojawi się jedna konsekwencja w przyszłości, jeśli będziecie chcieli je sprzedać. Mianowicie jeśli nakłady na ulepszenie nieruchomości przekroczą 30% ceny nabycia, to do ceny sprzedaży będziecie musieli doliczyć 8% VAT. Najpewniej kupiliście coś do remontu, więc było to ze stawką ZW. Kupujący kupi to na wynajem – więc jak pisałem na samym początku – VAT go nie interesuje. W efekcie prawie cały ten VAT trafi niestety do komina pod tytułem Urząd Skarbowy (czyli ok 7,5% całej ceny sprzedaży, pomniejszonej o część VAT naliczonego z kosztów remontu).

Deweloperka na kamienicach

Wreszcie ostatni case VATowski – remont i rozbudowa kamienicy. Typowo jeśli kupicie kamienicę do remontu i „rozsprzedaży”, to z reguły transakcja będzie zwolniona z VAT (bo sprzedający to osoba fizyczna, a czas od pierwszego zamieszkania wynosi sto lat etc.). Jeśli Waszym celem będzie przystąpienie do remontu bez wynajmowania (tak jak opisałem w przypadku lazy flippingu powyżej), to historia jest prosta. Mieszkania wyremontowane też będziecie sprzedawać ze stawką ZW, ewentualnie wyposażenie (jeśli robicie stan pod klucz) sprzedacie osobno z VATem 23%. W skrócie – można liczyć całą inwestycję cashowo.

Schody zaczynają się, jeśli poza istniejącą częścią kamienicy zrobicie też nadbudowę o nowe piętra, czy też np. zmianę przeznaczenia poddasza na mieszkalne. Wówczas tak sprzedawane lokale będą już musiały być opodatkowane stawką 8% VAT (jeśli będą to mieszkania). Ktoś by pomyślał – „SUPER, to dzięki temu cały VAT naliczony z kosztów sobie odliczę i będę do przodu”. Niestety – guzik prawda. Naliczony VAT z koszty ogólnych (np. inspektor nadzoru, kierownik projektu, notariusz) lub takich, których nie będziecie w stanie logicznie i wiarygodnie przypisać tylko i wyłącznie do tych nowych części (przyłącza, węzeł cieplny, zagospodarowanie podwórza, dach, elewacja etc.) będzie mógł być rozliczony wyłącznie proporcjonalnie do udziału % sprzedaży oVATowanej. Jeszcze większe schody będą wtedy, gdy kupicie nieruchomość z VAT – część tej kwoty niestety znowu pójdzie do komina…

Co z tego wynika?

Mam nadzieję, że ten krótki raptem wycinek przypadków, jak niespodziewane na pierwszy rzut oka sposoby interpretacji podatkowej wpływają na rentowność biznesu, nie zrażą Ciebie przed nieruchomościami! Moim celem jest bardziej uświadomienie Ci, że skuteczny inwestor – mały lub duży – powinien mieć świadomość, że temat podatków jest ciut bardziej skomplikowany w nieruchomościach, niż w innych obszarach biznesowych, i warto zawczasu przygotować się do takiej działalności – czy to poprzez edukację, czy też odpowiedniego partnera.

Dyskusja

Twój adres e-mail nie zostanie opublikowany. Pola, których wypełnienie jest wymagane, są oznaczone symbolem *