W niniejszym artykule wyjaśniam kwestię amortyzacji nabytego nieodpłatnie majątku, w przypadku, gdy nabycie było zwolnione od podatku. Od 1 stycznia 2018 roku z amortyzacją takiego majątku był problem, co opisałem w poprzednim artykule na ten temat. Poniższy artykuł jest więc swego rodzaju kontynuacją poprzedniego, a właściwie wyjaśnieniem końcowym problematycznej sytuacji opisanej w tym poprzednim artykule.

W 2018 r. nastąpiła zmiana w art. 23 ust. 1 pkt 45a lit. a Ustawy o podatku dochodowym od osób fizycznych.

Zgodnie z brzmieniem obowiązującym do końca 2017 r., nie uważa się za koszty uzyskania przychodów odpisów amortyzacyjnych od wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych nabytych nieodpłatnie, z wyjątkiem nabytych w drodze spadku lub darowizny, jeżeli:

- nabycie to nie stanowi przychodu z tytułu nieodpłatnego otrzymania rzeczy lub praw lub

- dochód z tego tytułu jest zwolniony od podatku dochodowego, lub

- nabycie to stanowi dochód, od którego na podstawie odrębnych przepisów zaniechano poboru podatku.

Powyższy przepis w brzmieniu obowiązującym do końca 2017 r. oznaczał, że odpisy amortyzacyjne od odziedziczonych lub darowanych nieruchomości, gdy spadek lub darowizna były zwolnione od podatku (bo np. odziedziczyliśmy lub otrzymaliśmy daną nieruchomość od najbliższej rodziny), stanowiły koszty uzyskania przychodu.

Ustawa z dnia 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne zmieniła ten przepis w taki sposób, że odpisy amortyzacyjne od nieruchomości, które odziedziczyliśmy lub otrzymaliśmy w darowiźnie i nabycie było zwolnione od podatku od spadków i darowizn, przestały być od 1 stycznia 2018 r. kosztem uzyskania przychodu. Co więcej, fiskus twierdził także, że odpisy amortyzacyjne od nieruchomości, które odziedziczyliśmy lub otrzymaliśmy w darowiźnie przed 1 stycznia 2018 r. i nabycie było zwolnione od podatku od spadków i darowizn, nie będą naszym kosztem uzyskania przychodu po 1 stycznia 2018 r.

Jeszcze w 2017 r., zanim ww. ustawa weszła w życie, na stronie Ministerstwa Finansów pojawił się komunikat , iż Ministerstwo Finansów i Ministerstwo Rozwoju przeanalizowały projektowane zmiany. Uzgodniły, że amortyzacja dziedziczonego majątku powinna odbywać się na dotychczasowych zasadach, a w odniesieniu do darowizn zaproponowane zostanie rozwiązanie, które umożliwi kontynuację amortyzacji. Ustawodawca zapowiedział nowelizację dopiero co wprowadzonej zmiany.

Ustawodawca słowa dotrzymał, ale z dużym opóźnieniem. Ustawa z dnia 15 czerwca 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (data wejścia w życie: 19 lipca 2018 r.) przywróciła z mocą wsteczną od 1 stycznia 2018 r. poprzednie zasady amortyzacji dla odziedziczonego majątku, a dla darowanego majątku wprowadziła zasadę, że obdarowany może kontynuować amortyzację rozpoczętą przez darczyńcę (przyjmując tę samą wartość początkową, stawki i metodę amortyzacji ).

Niestety, ustawa nie zawierała przepisów przejściowych i w związku z tym od razu powstała wątpliwość, czy brak możliwości zaliczania do kosztów amortyzacji majątku, który nie był amortyzowany przez darczyńcę i obowiązek kontynuacji amortyzacji pozostałych darowanych przedmiotów i praw (przy zastrzeżeniu, że darowizna objęta była zwolnieniem z podatku od spadków i darowizn), dotyczy też majątku, który został wprowadzony do ewidencji środków trwałych i wartości niematerialnych i prawnych przed 1 stycznia 2018 r.

Początkowo, zanim dokonano nowelizacji ustawą z 15 czerwca 2018 r., fiskus twierdził, że wyłączenie z kosztów dotyczy również majątku darowanego przed 1 stycznia 2018 r. (np. interpretacja indywidualna z 21 maja 2018 r. o sygnaturze 0115-KDIT3.4011.210.2018.1.DB). Później jednak, po wejściu w życie ustawy z 15 czerwca 2018 r., fiskus zmienił ww. interpretację (patrz zmiana interpretacji z 1 sierpnia 2018 r., o sygnaturze 0115-KDIT3.4011.210.2018.4.PSZ), stwierdzając, że do amortyzacji środków trwałych otrzymanych w darowiźnie przed 1 stycznia 2018 roku oraz zaliczania odpisów amortyzacyjnych do kosztów uzyskania przychodów stosuje się przepisy obowiązujące w dniu otrzymania darowizny.

Ministerstwo Finansów sprecyzowało także ww. punkt widzenia, dodając, że należy patrzeć nie na datę otrzymania darowizny, ale na datę wprowadzenia tego darowanego składnika majątku do ewidencji środków trwałych i wartości niematerialnych i prawnych.

W informacji przesłanej do mediów Ministerstwo Finansów stwierdziło: „Z uwagi na konstytucyjną zasadę ochrony praw nabytych nowe rozwiązania nie znajdują zastosowania do środków trwałych oraz wnip przyjętych do używania przed 1.01.2018. Składniki majątku przyjęte do używania przed tą datą podlegają amortyzacji na zasadach obowiązujących przed 1.01.2018.

W odniesieniu do środków trwałych otrzymanych w darowiźnie przed 1.01.2018, lecz przyjętych do używania i wprowadzonych do ewidencji środków trwałych oraz wnip w 2018 zastosowanie znajdą przepisy obowiązujące od 1.01.2018 na podstawie ustawy z 15.06.2018 o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne”.

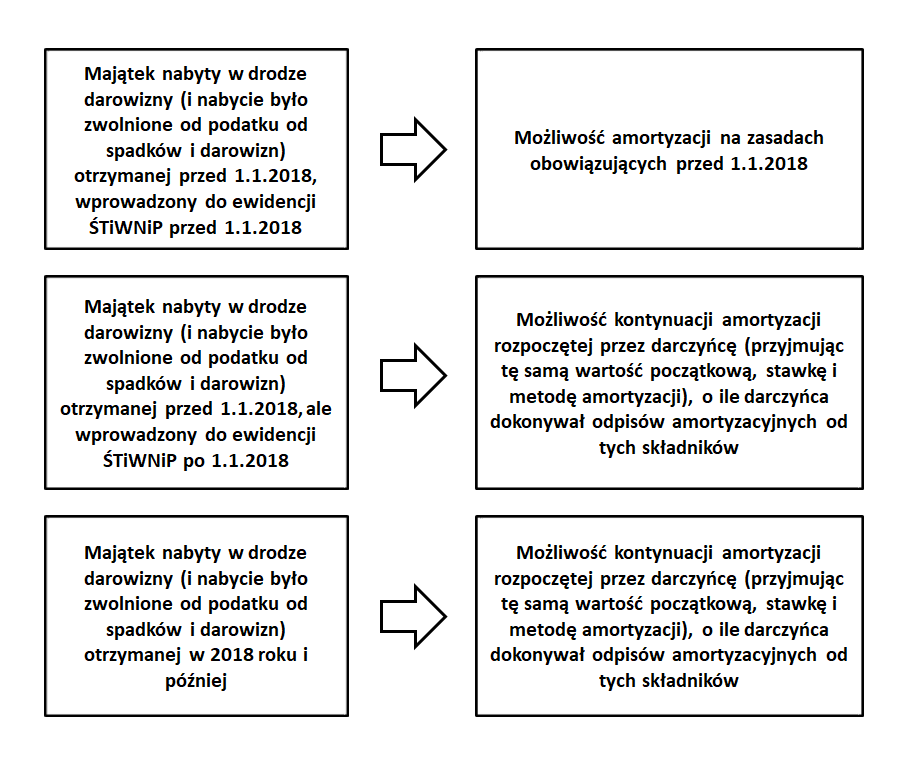

W skrócie oznacza to, że możemy na „starych” (obowiązujących przed 2018 r.) zasadach amortyzować odziedziczony majątek. Możemy także amortyzować na „starych” zasadach darowizny, które przed 1 stycznia 2018 r. otrzymaliśmy oraz wprowadziliśmy do ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Dla darowizn, które otrzymaliśmy przed 1 stycznia 2018 r. (i nabycie było zwolnione od podatku od spadków i darowizn), ale wprowadziliśmy do ewidencji środków trwałych oraz wartości niematerialnych i prawnych dopiero po tej dacie, będziemy mogli jedynie (ewentualnie) kontynuować amortyzację rozpoczętą przez darczyńcę (przyjmując tę samą wartość początkową, stawki i metodę amortyzacji). Ta sama zasada obowiązuje również dla darowizn otrzymanych (w przypadku których nabycie było zwolnione od podatku od spadków i darowizn) po 1 stycznia 2018 r.

Poniżej rysunek, który podsumowuje opisane wyżej zasady.

Dyskusja

Twój adres e-mail nie zostanie opublikowany. Pola, których wypełnienie jest wymagane, są oznaczone symbolem *