1 stycznia 2020 pojawił się indywidualny rachunek podatkowy (zwany także mikrorachunkiem podatkowym), na który wpłacamy podatek dochodowy od osób fizycznych, podatek dochodowy od osób prawnych oraz podatek od towarów i usług (art. 61b Ordynacji podatkowej). W tym artykule opisuję kluczowe kwestie związane z mikrorachunkiem, także to, na który rachunek wpłacać podatki w rozliczeniu najmu prywatnego.

Które podatki i opłaty wpłacamy na mikrorachunek podatkowy?

Na mikrorachunek podatkowy wpłacamy zobowiązania wynikające z

- Podatku dochodowego od osób fizycznych (czyli PIT),

- Podatku dochodowego od osób prawnych (czyli CIT),

- Podatku od towarów i usług (czyli VAT), z wyłączeniem VAT-14, VAT w imporcie.

Oprócz tego, na mikrorachunek wpłacamy niepodatkowe należności budżetowe: odsetki za zwłokę powstałe od zaległości podatkowych z tytułu PIT, CIT i VAT oraz koszty upomnienia.

Przypisane do poszczególnych urzędów skarbowych rachunki do wpłat PIT, CIT i VAT były aktywne tylko do 31 grudnia 2019 r., a od tej daty wpłat dokonujemy wyłącznie na mikrorachunek podatkowy.

Dla porządku i na wszelki wypadek dodam, że na mikrorachunek podatkowy wpłacamy także ryczałt (czyli zryczałtowany podatek dochodowy, który płacimy od przychodu m.in. z najmu), ponieważ zryczałtowany podatek dochodowy od przychodów ewidencjonowanych stanowi formę podatku dochodowego od osób fizycznych (PIT). Jako symbol formularza stosujemy PPE (wpłacając podatek za dany miesiąc/kwartał) i PIT-28 w przypadku rozliczenia rocznego. Uwaga, obowiązek wpłaty na mikrorachunek nie dotyczy zryczałtowanego podatku dochodowego w formie karty podatkowej.

Inne podatki np. PCC, podatek od spadków i darowizn, akcyzę i wspomniany wyżej zryczałtowany podatek dochodowy w formie karty podatkowej wpłacamy na rachunki bankowe fiskusa z wykazu rachunków bankowych urzędów skarbowych (fiskus opublikował nową listę rachunków obowiązujących od 1.01.2020).

Uwaga, od 1 stycznia 2020 roku na mikrorachunek podatkowy wpłacamy należności dotyczące PIT, CIT i VAT nawet jeśli należności te dotyczą poprzednich lat, także jeśli należność wynika z korekty okresów z poprzednich lat. W związku z tym podatek za grudzień 2019, a także rozliczenie roczne za 2019 wymagało już wpłaty na mikrorachunek podatkowy.

Jak uzyskać/poznać numer swojego mikrorachunku podatkowego?

Mikrorachunku podatkowego nie trzeba zakładać w banku. Należy wejść na tę stronę i wpisać swój identyfikator podatkowy – po chwili poznamy już numer swojego indywidualnego rachunku podatkowego.

Uwaga, nie należy korzystać z żadnych innych stron ani aplikacji do generowania numeru.

Generator jest darmowy i dostępny online przez 24h/7dni, nie musimy generować rachunku teraz, a także możemy to robić wielokrotnie. Twój numer rachunku będzie zawsze taki sam, nawet gdy zmienisz miejsce zamieszkania, urząd skarbowy czy nazwisko.

Który identyfikator podatkowy stosujemy?

Tak naprawdę, który numer powinniśmy wykorzystać do wygenerowania numeru mikrorachunku (PESEL czy NIP) zależy od tego, który numer jest naszym identyfikatorem podatkowym (patrz art. 3 Ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników).

Twoim identyfikatorem jest PESEL, gdy jesteś osobą fizyczną objętą rejestrem PESEL oraz:

- Nie prowadzisz działalności gospodarczej i

- Nie jesteś zarejestrowanym podatnikiem VAT

Twoim identyfikatorem jest NIP, gdy:

- Prowadzisz działalność gospodarczą lub

- Jesteś zarejestrowanym podatnikiem VAT (czynnym lub zwolnionym) lub

- Jesteś płatnikiem podatków, składek na ubezpieczenia społeczne i/lub zdrowotne.

Przykładowo:

- jeśli pracujesz wyłącznie na etacie, Twoim identyfikatorem będzie PESEL (i numeru PESEL powinieneś użyć do wygenerowania mikrorachunku podatkowego);

- jeśli prowadzisz działalność gospodarczą (zarejestrowałeś się w CEIDG), to jako identyfikatora podatkowego używasz NIP-u (i numeru NIP powinieneś użyć do wygenerowania mikrorachunku podatkowego);

- jeśli jesteś podatnikiem VAT czynnym lub zarejestrowanym zwolnionym (niezależnie od tego, czy prowadzisz zarejestrowaną działalność gospodarczą czy nie), używasz NIP-u;

- jeśli pracujesz na etacie i jednocześnie prowadzisz działalność, używasz NIP-u.

Każdy podatnik wykorzystuje tylko jeden identyfikator podatkowy (PESEL lub NIP), w związku z tym powinien korzystać z jednego mikrorachunku podatkowego. Nie jest więc prawidłowe wpłacanie podatku wynikającego z rozliczenia umowy o pracę na mikrorachunek oparty o PESEL, a podatku wynikającego z rozliczenia działalności na mikrorachunek oparty o NIP (mimo tego, że obydwa mikrorachunki możemy sobie wygenerować).

Który mikrorachunek podatkowy w przypadku najmu prywatnego?

Oczywiście, na tym blogu kluczowe jest pytanie, który numer jest Twoim identyfikatorem podatkowym, gdy prowadzisz tzw. „najem prywatny” (czyli rozliczasz wynajem swoich mieszkań jako osobne źródło przychodów, a nie w ramach działalności gospodarczej).

Wg mojej opinii, a także wg słów konsultantki z Krajowej Informacji Skarbowej, w takim wypadku Twoim identyfikatorem podatkowym będzie PESEL (o ile, oczywiście, prowadzisz wyłącznie „najem prywatny” albo łączysz go z pracą zarobkową na umowę o pracę/zlecenie/dzieło!). Wygeneruj mikrorachunek podatkowy w oparciu o PESEL i na ten rachunek wpłacaj należności wynikające z rozliczenia „najmu prywatnego”.

Jeśli równolegle z „najmem prywatnym” prowadzisz działalność gospodarczą, zarejestrowałeś się do VAT-u lub jesteś płatnikiem podatków i/lub składek, to wtedy Twoim identyfikatorem podatkowym będzie NIP. Wygeneruj mikrorachunek podatkowy w oparciu o NIP i na ten rachunek wpłacaj należności wynikające z rozliczenia „najmu prywatnego”.

Wobec powyższego warto sobie zadać pytanie, co się stanie, jeśli wpłacimy na numer rachunku wygenerowany na podstawie naszego PESEL-u mimo tego, że powinniśmy to zrobić na numer wygenerowany na podstawie NIP-u?

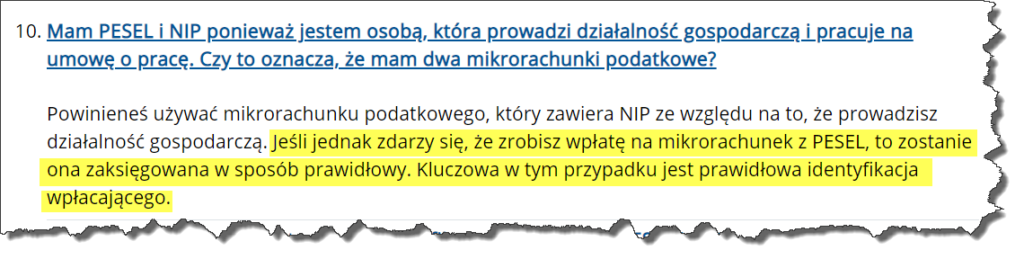

Trudno absolutnie jednoznacznie odpowiedzieć, ale poniżej podaję wycinek ze strony z pytaniami z Portalu Podatkowego:

Na podstawie powyższego (patrz fragment zaznaczony na żółto), moim zdaniem nie będzie to duży problem, ponieważ wpłata zostanie zaksięgowana prawidłowo na Twoje konto.

Jak zbudowany jest mikrorachunek

Mikrorachunek podatkowy to „standardowy” numer rachunku bankowego i składa się z liczby kontrolnej, numeru rozliczeniowego i uzupełniającego NBP (te rachunki są prowadzone przez NBP) oraz Twojego identyfikatora podatkowego (PESEL lub NIP). Fiskus opisuje to dokładnie na stronie z informacjami o mikrorachunku.

Jeśli wpłacasz z zagranicznego banku, będziesz potrzebować numeru SWIFT: NBPLPLPW.

Mikrorachunek podatkowy to „konto wirtualne”

Mikrorachunek jest wykorzystywany wyłącznie do wpłat podatków oraz identyfikacji podatnika. Nie ma możliwości sprawdzenia salda ani historii wpłat, aczkolwiek są zapowiedzi, że z czasem pojawi możliwość sprawdzenia zaksięgowanych wpłat poprzez profil na portalu podatkowym.

W związku z powyższym, zwroty nadpłat oraz podatków, wynikające np. z rozliczenia rocznego, będą realizowane, tak jak dotychczas, na wskazany przez nas rachunek lub przekazem pocztowym.

Mikrorachunek i zaległości podatkowe

Generalnie, moim zdaniem, wprowadzenie mikrorachunków podatkowych jest pozytywną zmianą i ułatwieniem dla podatników (a przede wszystkim dla fiskusa). Niemniej, ta zmiana ma też pewne negatywne strony.

Jedną z nich jest wprowadzona zasada rozliczania wpłat na mikrorachunek podatkowy w przypadku zaległości podatkowych.

Jeżeli ktoś nie ma zaległości, dokonaną wpłatę zalicza się na poczet danego podatku zgodnie ze wskazaniem podatnika, a w przypadku braku takiego wskazania – na poczet zobowiązania podatkowego o najwcześniejszym terminie płatności spośród wszystkich zobowiązań podatkowych podatnika.

U podatnika, który ma zaległości podatkowej, dokonaną wpłatę zalicza się na poczet zaległości podatkowej o najwcześniejszym terminie płatności we wskazanym przez podatnika podatku, a w przypadku braku takiego wskazania lub braku zaległości podatkowej we wskazanym podatku – na poczet zaległości podatkowej o najwcześniejszym terminie płatności spośród wszystkich zaległości podatkowych podatnika.

Nie będziemy więc już mogli spłacać bieżących zobowiązań podatkowych w terminie, nie spłacając wcześniej zaległości. Dla niektórych osób czy firm może to spowodować problemy płynnościowe.

Ważne linki:

Generator mikrorachunku podatkowego

Podstawowe informacje o mikrorachunku na Portalu Podatkowym

Pytania i odpowiedzi dotyczące mikrorachunku na Portalu Podatkowym

Dyskusja

Twój adres e-mail nie zostanie opublikowany. Pola, których wypełnienie jest wymagane, są oznaczone symbolem *