(Uwaga – artykuł dotyczy 2017 roku. Zapraszam do przeczytania podobnego artykułu dotyczącego 2018 roku)

20 stycznia 2017 roku mija nieprzekraczalny termin ewentualnego złożenia do urzędu skarbowego kilku oświadczeń, bardzo istotnych dla osób wynajmujących komuś mieszkanie/mieszkania:

Najważniejsze wydaje mi się to pierwsze, czyli wybór właściwej formy opodatkowania najmu. Poniżej pokazuję przykład, jak to zrobić tj. jak oszacować, która forma rozliczenia będzie dla Ciebie najlepsza.

Początek roku to także dobry moment na pewne decyzje dla osób rozliczających najem poprzez działalność gospodarczą. Mogą oni m.in. dokonać zmiany formy opodatkowania działalności (zasady ogólne lub podatek liniowy), wybrać zaliczki uproszczone, przejść na kwartalne (lub miesięczne) rozliczanie podatku dochodowego np. po to, żeby ujednolicić tryb rozliczania PIT i VAT (od 2017 roku może to być trudniejsze ze względu na ograniczenia dotyczące rozliczania kwartalnego VAT-u). To ostatnie jest istotne tylko, gdy rozliczamy VAT i takie ujednolicenie jest formalnie możliwe.

Ten artykuł skupia się jednak na tzw. najmie prywatnym.

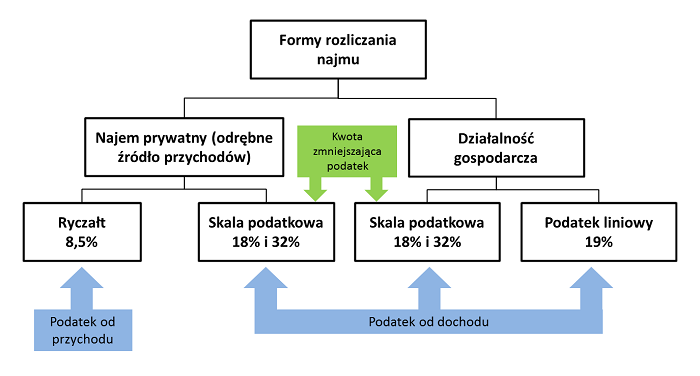

Podstawowe formy opodatkowania najmu

W celu dokonania wyboru optymalnej formy rozliczania najmu trzeba najpierw poznać, jakie formy w ogóle mamy do wyboru. Przede wszystkim, na początku trzeba rozważyć, czy nasz najem rozliczymy:

W ramach najmu prywatnego możemy wybrać ryczałt (8,5% od przychodu) lub zasady ogólne (18% lub 32% od dochodu). Działalność gospodarcza, w ramach której rozliczymy najem, może być opodatkowana na zasadach ogólnych (18% lub 32% od dochodu) lub na zasadach podatku liniowego (19% od dochodu).

Powyżej pokazałem te najpopularniejsze formy rozliczania najmu. Oprócz tego można rozliczać najem przez różnego rodzaju spółki i inne konstrukcje prawne. Przykładowo, obserwuję, że bardzo często do rozliczania podnajmu wykorzystuje się spółki z ograniczoną odpowiedzialnością, a jeśli działalność jest prowadzona na dużą skalę, wykorzystuje się spółkę z ograniczoną odpowiedzialnością spółkę komandytową.

Zasadniczo, wybór formy opodatkowania Twojego najmu należy do Ciebie. Oczywiście, są pewne ograniczenia czy konsekwencje takiego wyboru.

Główne ograniczenie, które trzeba brać pod uwagę, polega na tym, że nie zawsze mamy możliwość rozliczania poprzez najem prywatny, ponieważ nasze działania w obszarze wynajmu stanowią już działalność gospodarczą. Tutaj znajdziesz artykuł na ten temat (nieco już stary, ale w większości nadal aktualny).

Przykładem konsekwencji wyboru działalności gospodarczej na zasadach podatku liniowego jest utrata możliwości rozliczania wspólnie z małżonkiem lub dzieckiem.

Jak wybrać/porównać formy opodatkowania najmu

Głównym kryterium wyboru formy opodatkowania jest, oczywiście, wysokość podatku do zapłacenia.

Oprócz wysokości podatku należy jednak wziąć także pod uwagę inne kwestie. Przede wszystkim, spójrz na swoją „strategię inwestowania” w mieszkania na wynajem czy też na jakim etapie swojego planu inwestycyjnego się znajdujesz. Inaczej podejdziesz, jeśli masz już stworzony portfel nieruchomości i chcesz wyłącznie minimalizować zobowiązania podatkowe, a inaczej, gdy Twój portfel nieruchomości dopiero budujesz i chcesz zadbać o swoją zdolność kredytową. Pewnym czynnikiem jest również Twoja sytuacja życiowa np. ile czasu chcesz czy też możesz poświęcić na rozliczenia.

Czynniki, które w mojej opinii warto wziąć pod uwagę, to:

Powyższe czynniki i zestawienie ich ze „strategią inwestycyjną”, naszym portfolio mieszkań, a także sytuacją życiową to pierwszy krok. W następnym możemy przejść do oszacowania podatku do zapłacenia dla każdej z wymienionych wcześniej form rozliczenia.

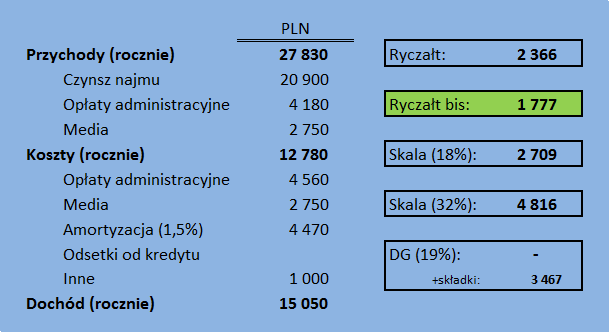

Spójrzmy więc na przychody oraz koszty najmu z poprzedniego roku (tego, który właśnie się skończył: 2016) i spróbujmy ocenić, jakie będziemy mieli przychody i koszty w kolejnym roku (czyli w 2017).

Najłatwiej jest przyjąć, że będą one podobne do tych z poprzedniego roku. Uwzględnijmy też nasze plany „inwestycyjne” np. zakup kolejnego mieszkania na wynajem oraz inne zmiany, które mogą nastąpić np. podwyżkę czynszu dla najemców albo remont którejś z nieruchomości.

Tradycyjne, jak co roku, pokazuję przykład takiego podejścia.

Właścicielem mieszkania, które będziemy analizować, jest Wojtek (mój dobry znajomy). Wojtek jest właścicielem dwupokojowego mieszkania na Żoliborzu (to jedna z dzielnic Warszawy, w której mamy swoje biuro rachunkowe 😉 ).

Przychody

Wojtek wynajmuje to mieszkanie za 2280 zł. Dodatkowo, pobiera co miesiąc od najemców 250 zł na poczet zużycia mediów. Załóżmy, że będzie miał 1 miesiąc pustostanu w roku, więc jego przychody roczne wyniosą:

(2280 zł + 250 zł) miesięcznie x 11 miesięcy = 27 830 zł rocznie

Koszty

Wojtek za opłaty administracyjne za to mieszkanie wpłaca około 380 zł:

380 zł miesięcznie x 12 miesięcy = 4560 zł rocznie

Oprócz tego ponosi koszty mediów, które w przybliżeniu równe są temu, co wpłacają mu najemcy:

250 zł miesięcznie x 11 miesięcy = 2750 zł rocznie

Do tego dojdzie bezgotówkowy koszt amortyzacji. Wojtek kupił mieszkanie od developera, więc może zastosować stawkę tylko 1,5% rocznie:

Wartość początkowa (298 000 zł) x 1,5% = 4470 zł rocznie

Wojtek kupował to mieszkanie za gotówkę, więc nie ponosi kosztów odsetek od kredytu.

Inne koszty, które Wojtek spodziewa się ponieść w 2017 roku, to m.in. ubezpieczenie, ogłoszenia w celu szukania najemców, drobne naprawy (te, które leżą po stronie właściciela). Wojtek oszacował je na około 1000 zł rocznie.

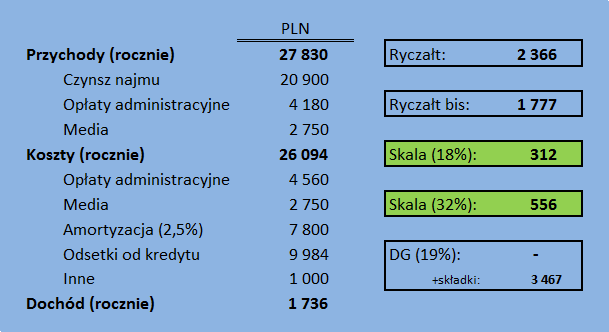

Poniżej przedstawiam podsumowanie przychodów i kosztów, a także wyliczenie podatku do zapłacenia dla różnych form rozliczania. Po lewej są przychody, koszty i dochód, a po prawej – kwoty rocznego podatku do zapłacenia dla każdej z form rozliczenia.

Wyjaśnienia wymagają wymienione w powyższej tabeli po prawej stronie sposoby rozliczania:

- Ryczałt: podatek od najmu w ramach najmu prywatnego rozliczanego ryczałtem (8,5% od całkowitej kwoty wpłacanej nam przez najemcę, obejmującej czynsz najmu oraz opłaty administracyjne i media);

- Ryczałt bis: Podatek od najmu w ramach najmu prywatnego rozliczanego ryczałtem (8,5% od czynszu najmu, ponieważ opłaty administracyjne i opłaty za media uiszczane są przez najemcę);

- Skala (18%): Podatek od najmu w ramach najmu prywatnego według skali podatkowej, podatnik nie wchodzi w drugi próg podatkowy;

- Skala (32%): Podatek od najmu w ramach najmu prywatnego według skali podatkowej, podatnik wchodzi w drugi próg podatkowy;

- DG (19%): Podatek od najmu rozliczanego w ramach działalności gospodarczej na zasadach podatku liniowego.

Dwa dodatkowe komentarze do tabeli:

- Wojtek pracuje na etacie (i całkiem nieźle zarabia) i składki na ubezpieczenia społeczne odprowadza jego pracodawca. W związku z tym, gdyby założył i równolegle z etatem prowadził działalność gospodarczą, z tytułu prowadzenia działalności gospodarczej nie miałby obowiązku odprowadzania składek społecznych (pracownik prowadzący równocześnie działalność gospodarczą podlega obowiązkowym ubezpieczeniom społecznym tylko ze stosunku pracy wtedy, gdy jego wynagrodzenie z tego stosunku pracy nie jest niższe od płacy minimalnej). W związku z tym w naszych obliczeniach dla rozliczenia poprzez działalność gospodarczą nie uwzględniłem żadnych składek społecznych. Składki na ubezpieczenia społeczne Wojtek (gdyby je płacił) mógłby odliczać od dochodu.

- Z kolei składki na ubezpieczenia zdrowotne należy odprowadzać, gdy prowadzi się działalność gospodarczą, niezależnie od tego, czy prowadzenie działalności gospodarczej łączy się z pracą na etat czy nie. Większą część składki można odliczyć od podatku. Z tego względu w powyższej tabeli podatek do zapłacenia w opcji rozliczenia przez działalność gospodarczą jest zerowy, ponieważ został zminimalizowany poprzez odliczenie składek na ubezpieczenie zdrowotne (uwaga, kwota odliczeń wykorzystana powyżej to odliczenie składek zdrowotnych za 2016 rok, ponieważ w momencie publikacji tego artykułu nie były znane jeszcze odliczenia za 2017 rok), ale Wojtek musiałby dodatkowo ponosić koszty tych składek.

Spójrz na tabelę – widać, że dla Wojtka najkorzystniejsze, przy powyższych założeniach, będzie rozliczenie poprzez ryczałt. Rozliczenie ryczałtem będzie też najprostsze od strony rachunkowej i formalnej. W szczególności, dla Wojtka ryczałt będzie jeszcze bardziej korzystny, jeśli uda mu się „przerzucić” opłaty administracyjne oraz media na najemców, żeby płacić ryczałt wyłącznie od czynszu najmu (w tabeli oznaczone jako „Ryczałt bis”).

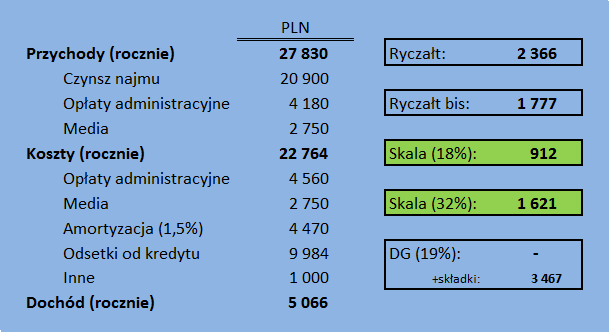

Sytuacja zmieni się, gdyby Wojtek kupił to mieszkanie na kredyt. Dodajmy do kosztów odsetki. Wojtek mógłby je oszacować na bazie odsetek, które zapłacił w poprzednim roku.

Jak widać, dodanie kosztów odsetek zmniejszyło dochód i bardziej korzystne stało się rozliczenie na zasadach ogólnych, niezależnie od tego, czy Wojtek jest w pierwszym („Skala (18%)”) czy też w drugim progu podatkowym („Skala (32%)”).

Idźmy dalej – załóżmy, że Wojtek kupił, zamiast nowego mieszkania od developera, używane mieszkanie o statusie Spółdzielczego Własnościowego Prawa do Lokalu Mieszkalnego. W takim przypadku stawka amortyzacji wynosi 2,5%, a więc koszty amortyzacji będą większe:

Wartość początkowa (312 000 zł) x 2,5% = 7800 zł rocznie

Ponownie, rozliczenie na zasadach ogólnych (czyli według skali podatkowej) byłoby korzystniejsze, a podatek zbliżyłby się do zera.

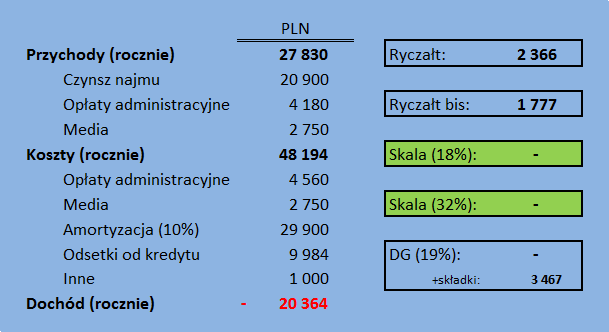

Załóżmy, że Wojtek dokona przeniesienia (czyli tzw. „wyodrębnienia”) własności tego lokalu „spółdzielczego”. Mieszkania „spółdzielcze” to najczęściej tzw. stare zasoby. Zakładając więc, że mieszkanie było używane przed nabyciem przez Wojtka przez co najmniej 60 miesięcy, może on, po „wyodrębnieniu”, zastosować indywidualne stawki amortyzacji. Jeśli przyjmie maksymalną stawkę amortyzacji 10%, koszty amortyzacji znacząco wzrosną:

Wartość początkowa 299 000 zł x 10% = 29 900 zł rocznie

Najem mieszkania Wojtka wygeneruje w takiej sytuacji księgową stratę, czyli tzw. tarczę podatkową, którą Wojtek mógłby ewentualnie wykorzystać, gdyby rozliczał najem w ramach działalności gospodarczej (jeśli by ją prowadził).

Kiedy wybrać ryczałt, a kiedy zasady ogólne – podsumowanie

Przykład Wojtka pokazał, że najkorzystniejsza forma rozliczania (dająca najniższy podatek) zależy od indywidualnej sytuacji każdego podatnika. Nie można wskazać jednej formy rozliczenia, która jest najlepsza dla każdego. W każdym indywidualnym przypadku trzeba dokonać kalkulacji, podchodząc do tego całościowo.

Z powyższego powodu nie jestem w stanie odpowiedzieć na wszystkie maile, które dostaję, o treści: „Wynajmuję jedno mieszkanie, mam fajnego najemcę, z reguły płaci na czas te 2000 zł czynszu. Jak mam się rozliczać?” 😉

Można jednak wskazać pewne ogólne zasady wyboru formy opodatkowania.

Z reguły, gdy masz wysokie koszty tj. wysoką amortyzację i odsetki od kredytu, bardziej opłaca się rozliczanie podatku od dochodu (na zasadach ogólnych). W sytuacji, gdy nie możesz rozliczyć wysokich kosztów (masz niską amortyzację, bo mieszkanie jest nowe albo ma niską wartość początkową, nie płacisz odsetek od kredytu), ryczałt daje lepszy wynik.

Zwracam też uwagę, że czasami zasady ogólne dają nieco niższy podatek, ale i tak lepiej rozliczać się ryczałtem, bo opodatkowanie według skali oznacza więcej pracy/czasu na rozliczenie.

Zakładanie działalności gospodarczej specjalnie po to, żeby rozliczać najem, rzadko kiedy ma sens. Chyba że nasz najem spełnia już przesłanki uznania go za działalność gospodarczą, wtedy po prostu nie mamy wyjścia.

W mojej opinii, powyższa sytuacja jest jedną z dwóch, w których rozliczanie najmu przez działalność gospodarczą jest uzasadnione. Druga sytuacja występuje wtedy, gdy, z powodu wysokiej amortyzacji i kosztów odsetek, najem generuje księgową stratę (tarczę podatkową, którą pokazałem na przykładzie Wojtka) i opłaca nam się ten najem do działalności wciągnąć w celu zmniejszenia dochodu generowanego przez inne aktywności w ramach firmy.

Oświadczenie o wyborze formy opodatkowania najmu

Na początek – co trzeba zrobić, jeśli chcesz lub musisz rozliczać najem poprzez działalność gospodarczą? Trzeba wtedy po prostu taką działalność zarejestrować albo, jeśli już ją prowadzisz, zacząć rozliczać wynajem w ramach tej działalności.

Nie będę w tym artykule opisywał, w jaki sposób zarejestrować działalność gospodarczą, bo nie jest to rzecz specyficzna dla najmu i w Internecie jest mnóstwo informacji, jak to zrobić.

A co jeśli zdecydujesz się na jedną z form najmu prywatnego? Należy wtedy dokonać formalnego wyboru formy opodatkowania.

Wybór formy opodatkowania najmu prywatnego poprzez złożenie oświadczenia do naczelnika US właściwego ze względu na miejsce zamieszkania możliwy jest tylko raz w roku:

W przypadku, gdy nie złożymy oświadczenia w odpowiednim terminie, automatycznie rozliczamy się według skali podatkowej, chyba, że w poprzednim roku rozliczaliśmy się ryczałtem, wtedy w tym roku możemy kontynuować tę formę rozliczania bez powiadamiania US.

Oznacza to, że wynajmujący dopiero zaczynający rozliczać najem, którzy wybrali rozliczanie według skali podatkowej, nie muszą składać oświadczenia o wyborze formy opodatkowania (czasami jednak warto złożyć oświadczenie o opodatkowaniu całości przychodu z najmu współwłasności przez jednego ze współmałżonków, o którym piszę w dalszej części artykułu).

Pisemne oświadczenie do US powinniśmy złożyć, jeśli w poprzednim roku rozliczaliśmy się według skali podatkowej, a chcielibyśmy przejść na ryczałt bądź odwrotnie – płaciliśmy ryczałt, a chcielibyśmy przejść na zasady ogólne.

Oświadczenie nie ma oficjalnego druku. Niektóre urzędy skarbowe udostępniają wzory takich oświadczeń i wręcz wymuszają ich stosowanie. Wg mojej wiedzy, możemy, ale nie musimy, z nich skorzystać. Możesz też skorzystać ze wzoru załączonego do mojego poradnika w wersji na 2017 rok.

Wybór formy opodatkowania dotyczy podatnika (czyli Ciebie), a nie każdego jego mieszkania osobno. Nie można więc jednego mieszkania rozliczać ryczałtem (np. tego, gdzie mamy niskie koszty), a drugiego mieszkania (gdzie mamy wysokie koszty) – na zasadach ogólnych (aczkolwiek, istnieją sytuacje, w których można to ograniczenie ominąć). Rozliczając kilka mieszkań na zasadach ogólnych, dochód liczymy sumując przychody ze wszystkich i odejmując sumę kosztów wszystkich lokali.

Oświadczenie o opodatkowaniu całości przychodu/dochodu z najmu współwłasności przez jednego ze współmałżonków

Zasadniczo, w najmie prywatnym dochody czy też przychody z najmu nieruchomości, która stanowi współwłasność małżeńską, powinny być opodatkowane przez każdego z małżonków osobno. Należy się do tego stosować zarówno przy wpłacie zaliczek w trakcie roku podatkowego jak i przy rozliczeniu rocznym.

Ustawodawca przewidział, na szczęście, możliwość, żeby całość najmu współwłasności rozliczał jeden z małżonków, pod warunkiem że:

Możliwość rozliczania przez jednego z małżonków dotyczy tylko wspólnego majątku (we współwłasności małżeńskiej). W przypadku majątku odrębnego jego właściciel (mąż albo żona) musi samodzielnie rozliczyć przychody/dochody z najmu tego majątku.

W przypadku ryczałtu oświadczenie o wyborze opodatkowania całości przychodu z najmu przez jednego z małżonków, podpisane przez oboje małżonków, należy złożyć naczelnikowi US właściwego ze względu na ich miejsce zamieszkania do 20 stycznia danego roku podatkowego, a w przypadku rozpoczęcia osiągania przychodów w trakcie roku podatkowego w terminie pierwszej wpłaty na ryczałt od przychodów ewidencjonowanych.

W przypadku rozliczania na zasadach ogólnych oświadczenie o wyborze opodatkowania całości dochodu z najmu przez jednego z małżonków, podpisane przez oboje małżonków, należy złożyć właściwemu naczelnikowi US najpóźniej do 20 dnia miesiąca następującego po miesiącu, w którym został otrzymany pierwszy w roku podatkowym przychód ze wspólnej własności.

Od 2015 roku, zgodnie z zapisami Ustawy o zryczałtowanym podatku dochodowym oraz Ustawy o podatku dochodowym od osób fizycznych, wybór zasady opodatkowania całości przychodu/dochodu przez jednego z małżonków dotyczy również lat następnych, chyba że małżonkowie zawiadomią w formie pisemnej właściwego naczelnika urzędu skarbowego o rezygnacji z opodatkowania całości przychodu/dochodu przez jednego z małżonków. Przed 2015 rokiem te oświadczenia trzeba było ponawiać co roku, co powodowało wiele komplikacji, bo wiele osób o powtórnym złożeniu tego oświadczenia zapominało.

Oświadczenie nie ma oficjalnego druku. Niektóre urzędy skarbowe udostępniają jednak wzory takich oświadczeń i czasami wręcz wymuszają ich stosowanie. Wg mojej wiedzy, możemy, ale nie musimy, z nich skorzystać. Możesz też skorzystać ze wzoru załączonego do mojego poradnika w wersji na 2017 rok.

Często spotykam się z sytuacją, gdy ktoś przypomina sobie o konieczności rozliczenia podatku od najmu dopiero kilka miesięcy po jego rozpoczęciu. Przegapił już wtedy wszelkie terminy na złożenie odpowiednich oświadczeń. Oznacza to, że musi się rozliczać na zasadach ogólnych (bo brak oświadczenia o wyborze formy opodatkowania oznacza automatycznie rozliczenie na zasadach ogólnych) oraz, jeśli wynajmowana nieruchomość jest współwłasnością małżeńską, że każdy z małżonków powinien rozliczać swoją część (bo nie złożyli oświadczenia o opodatkowaniu całości przez jednego z małżonków).

Kwartalne rozliczanie ryczałtu

Rozliczenie najmu prywatnego na zasadach ogólnych może odbywać się wyłącznie w trybie miesięcznym.

W przypadku ryczałtu masz możliwość wyboru trybu miesięcznego lub kwartalnego.

Kwartalnie może jednak rozliczać ryczałt tylko podatnik, którego przychody z działalności prowadzonej osobiście osiągnięte w poprzednim roku nie przekroczyły 25 000 Euro. Przeliczenia tej kwoty na złotówki dokonuje się, stosując średni kurs ogłaszany przez NBP, obowiązujący 1 października poprzedniego roku podatkowego. Według kursu Euro z 3 października 2016 roku (1 października 2016 była sobota), w 2017 roku kwartalnie mogą rozliczać się osoby, których przychody w 2016 roku nie przekroczyły 107 440 zł.

W przypadku osiągania przychodów z tego samego źródła przez małżeństwo, powyższy limit 25 000 Euro jest liczony dla każdego z małżonków osobno.

W celu rozliczania ryczałtu kwartalnie, należy zawiadomić o tym naczelnika US właściwego ze względu na miejsce zamieszkania do 20 stycznia danego roku.

Ponieważ jest to jedyny zdefiniowany przez ustawę termin, podatnicy rozpoczynający najem w trakcie roku podatkowego (po 20 stycznia danego roku) nie mają możliwości wyboru trybu kwartalnego. Powinni w danym roku rozliczać się w trybie miesięcznym, a dopiero od początku kolejnego roku podatkowego mogą wybrać tryb kwartalny (o ile oczywiście ich przychody nie przekroczą 25 000 Euro).

Jeśli rozliczamy się ryczałtem i spełniamy warunki rozliczania kwartalnego, sugeruję skorzystanie z tego trybu. Będziemy mieli 4 rozliczenia zamiast 12 do zrobienia, a pieniądze na podatek będą dłużej leżeć na naszym koncie (aczkolwiek obecnie najprawdopodobniej słabo oprocentowanym).

W przypadku, gdy nie złożymy oświadczenia albo złożymy je w nieodpowiednim terminie, rozliczamy ryczałt miesięcznie, chyba że w poprzednim roku rozliczaliśmy ryczałt kwartalnie, wtedy w tym roku możemy kontynuować ten tryb rozliczania bez powiadamiania urzędu skarbowego.

Oświadczenie nie ma oficjalnego druku. Niektóre urzędy skarbowe udostępniają jednak wzory takich oświadczeń i czasami wymuszają ich stosowanie. Wg mojej wiedzy, możemy, ale nie musimy, z nich skorzystać. Możesz też skorzystać ze wzoru załączonego do mojego poradnika w wersji na 2017 rok.

Dyskusja

Twój adres e-mail nie zostanie opublikowany. Pola, których wypełnienie jest wymagane, są oznaczone symbolem *