(Uwaga – artykuł dotyczy 2015 roku. Zapraszam do przeczytania podobnego artykułu dotyczącego 2016 roku)

(Uwaga – artykuł dotyczy 2015 roku. Zapraszam do przeczytania podobnego artykułu dotyczącego 2016 roku)

Zbliża się 20 stycznia 2015 roku. Przypominam, że jest to bardzo istotny termin dla wszystkich właścicieli wynajmowanych mieszkań. Jest to nieprzekraczalny termin na ewentualne złożenie do urzędu skarbowego kilku oświadczeń:

Oczywiście, nie każdy ma obowiązek składać ww. oświadczenia, a w poniższym artykule postaram się przeanalizować, kiedy trzeba, a kiedy warto to zrobić.

Osoby rozliczające najem w ramach działalności gospodarczej (a właściwie wszystkie osoby mające zarejestrowaną działalność gospodarczą) mają jeszcze kilka dodatkowych możliwości. Mogą m.in. zmienić formę opodatkowania działalności (podatek liniowy lub zasady ogólne), wybrać zaliczki uproszczone, zrezygnować z VAT. W tym artykule skupię się jednak na najmie prywatnym.

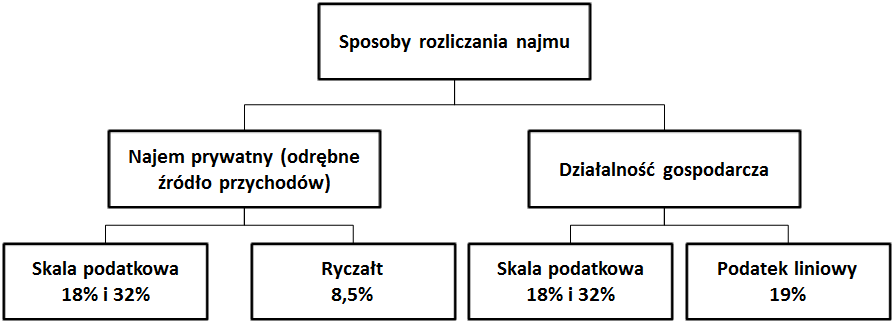

Podstawowe formy opodatkowania najmu

Podatek od przychodów z najmu może być rozliczany na kilka różnych sposobów. Pierwsza Twoja decyzja dotyczy tego, czy będziesz rozliczać najem:

Najem prywatny można rozliczać według skali podatkowej (w 2015 roku 18% i 32% od dochodu), czyli na tzw. zasadach ogólnych oraz ryczałtem (w 2015 roku 8,5% od przychodu). W przypadku działalności gospodarczej, główne formy rozliczenia to podatek według skali podatkowej (w 2015 roku 18% i 32% od dochodu) oraz podatek liniowy (w 2015 roku 19% od dochodu).

Oczywiście, powyższa lista to tylko te najbardziej popularne formy rozliczania najmu. Można również pokusić się o rozliczanie najmu poprzez różnego rodzaju spółki cywilne czy też spółki prawa handlowego, niemniej są to bardziej skomplikowane rozwiązania, stosowane w szczególnych przypadkach. Przykładowo, często spotykam się z rozliczaniem podnajmu poprzez spółki z ograniczoną odpowiedzialnością i inne spółki prawa handlowego.

Generalnie, to podatnik (czyli Ty) sam decyduje o formie rozliczenia podatku od wynajmu. Istnieją jednak pewne ograniczenia i konsekwencje, które należy wziąć pod uwagę.

Przykładowo, istotne jest, czy chcemy rozliczać się samodzielnie, czy wspólnie z małżonkiem lub dzieckiem. W przypadku, gdy rozliczasz się na zasadzie podatku liniowego, nie ma możliwości rozliczania się wspólnie z małżonkiem.

Jak wybrać formę opodatkowania?

Najważniejszym kryterium przy wyborze formy opodatkowania jest z reguły wysokość podatku, który zapłacimy. Takie podejście jest jak najbardziej sensowne, należy jednak wziąć pod uwagę także inne czynniki. Są one z reguły trochę trudniejsze do zmierzenia/oceny.

Pod uwagę trzeba wziąć ilość pracy, jaka będzie konieczna do prowadzenia rozliczeń, jakie będą długoterminowe konsekwencje naszego wyboru, a także, jaki mamy cel: minimalizacja podatku czy też może budowa zdolności kredytowej.

Rozliczanie poprzez najem prywatny (wg skali podatkowej lub ryczałtem) nie wymaga zbyt wielu formalności na początku, natomiast rozliczanie najmu w ramach działalności gospodarczej wymaga zarejestrowania tej działalności (co z reguły zajmuje od kilku do kilkunastu dni i wymaga co najmniej dwóch, a najczęściej więcej, wizyt w urzędach).

Rozliczanie najmu prywatnego wg skali podatkowej oraz rozliczanie w ramach działalności gospodarczej wymaga ewidencji wszystkich przychodów i kosztów, a także gromadzenia wszystkich związanych z nimi dokumentów. W przypadku rozliczania najmu prywatnego ryczałtem, ilość formalności jest ograniczona, bo wymaga ewentualnie ewidencji przychodów. Ryczałtowy sposób rozliczania podatku od najmu jest też najprostszy „rachunkowo” – po prostu oblicza się i płaci co miesiąc podatek w wysokości 8,5% przychodu.

Wszystkie sposoby wymagają natomiast wykonania rozliczenia rocznego – każdy z nich innego, ale nakład pracy w każdym przypadku będzie podobny.

Rozliczanie w ramach działalności gospodarczej przed listopadem 2013 blokowało nam również możliwość podpisywania umów najmu okazjonalnego, jednak pod koniec 2013 roku definicja umowy najmu okazjonalnego zmieniła się. Dopuszcza obecnie podpisywanie umów najmu okazjonalnego przez osoby prowadzące działalność gospodarczą i osoby prawne.

Działalność gospodarcza także rodzi obowiązek odprowadzania składek do ZUS (zostało to uwzględnione w kalkulacjach poniżej).

Niektórzy specjaliści twierdzą także, że rozliczanie najmu w ramach działalności gospodarczej komplikuje sprawę podatku od sprzedaży nieruchomości (jeśli zamierzamy wynajmowane mieszkanie w przyszłości sprzedawać).

Warto zauważyć, że w niektórych sytuacjach możemy nie mieć wyjścia i będziemy zmuszeni do rozliczania najmu w ramach działalności gospodarczej.

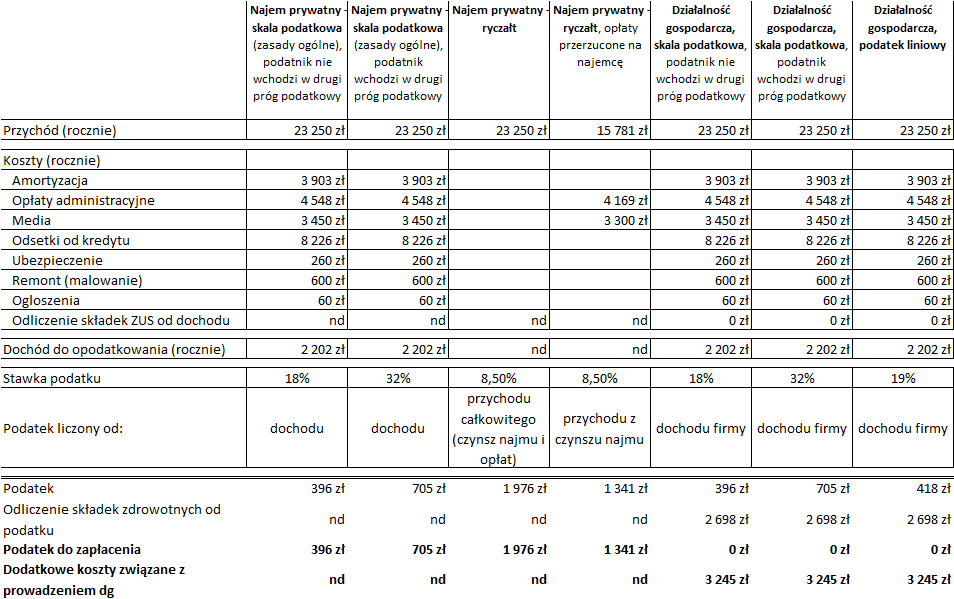

Po przeanalizowaniu powyższych, mniej „mierzalnych”, kwestii trzeba policzyć, która forma rozliczenia da nam najniższy podatek do zapłacenia. Metoda jest prosta – spójrzmy na przychody oraz koszty najmu z poprzedniego roku (tego, który właśnie się skończył) i spróbujmy oszacować, jakie będziemy mieli przychody i koszty w kolejnym roku. Najprostszym przybliżeniem będzie przyjęcie, że będą one takie same bądź podobne do tych z poprzedniego roku.

Poniższa tabela przedstawia takie oszacowanie, stworzone na podstawie przykładu rzeczywistego mieszkania na warszawskich Bielanach.

Opis kolumn powyższej tabeli:

- Podatek od najmu w ramach najmu prywatnego według skali podatkowej, podatnik nie wchodzi w drugi próg podatkowy

- Podatek od najmu w ramach najmu według skali podatkowej, podatnik wchodzi w drugi próg podatkowy

- Podatek od najmu w ramach najmu prywatnego rozliczanego ryczałtem (8,5% od całkowitej kwoty wpłacanej nam przez najemcę, obejmującej czynsz najmu oraz opłaty eksploatacyjne i media)

- Podatek od najmu w ramach najmu prywatnego rozliczanego ryczałtem (8,5% od czynszu najmu, ponieważ opłaty eksploatacyjne i opłaty za media uiszczane są przez najemcę)

- Podatek od najmu rozliczanego w ramach działalności gospodarczej według skali podatkowej, podatnik nie wchodzi w drugi próg podatkowy

- Podatek od najmu rozliczanego w ramach działalności gospodarczej według skali podatkowej, podatnik wchodzi w drugi próg podatkowy

- Podatek od najmu rozliczanego w ramach działalności gospodarczej na zasadach podatku liniowego

Poniżej kilka komentarzy dotyczących założeń zrobionych przy tworzeniu powyższej kalkulacji:

- Przychód (rocznie) – założyłem 11 miesięcy wynajmu w roku (czyli 1 miesiąc pustostanu), a przychód składa się z czynszu najmu obejmującego opłaty eksploatacyjne i opłat za media

- Amortyzacja – zastosowałem stawkę amortyzacji 1,5% rocznie, liczoną od ceny nabycia lokalu

- Opłaty administracyjne – w tym lokalu wynoszą 379 zł miesięcznie (ponoszone przez 12 miesięcy)

- Media – około 300 zł miesięcznie przez 11 miesięcy w roku i 150 zł w miesiącu pustostanu

- Odsetki od kredytu – suma kosztów odsetek od kredytu zapłaconych przez 12 miesięcy (kapitałowa część raty nie jest kosztem)

- Ubezpieczenie – wymagane przez bank kredytujący mieszkanie

- Remont (malowanie) – przewiduję mały remont w 2015 roku (odmalowanie części lokalu)

- Ogłoszenia – koszt ogłoszeń na portalach internetowych i w gazetach, zamieszczanych w celu znalezienia nowego najemcy

- Odliczenie składek ZUS od dochodu – składki na ubezpieczenia społeczne, które należy odprowadzać, gdy prowadzi się działalność gospodarczą. Składki te można odliczyć od dochodu. Niemniej, w przypadku tego mieszkania właściciel pracuje na etat i składki te odprowadza już pracodawca (pracownik prowadzący równocześnie działalność gospodarczą podlega obowiązkowym ubezpieczeniom społecznym tylko ze stosunku pracy wtedy, gdy jego wynagrodzenie z tego stosunku pracy nie jest niższe od płacy minimalnej). W przypadku, gdy ktoś nie pracuje na etat, należy te składki uwzględnić w obliczeniach.

- Odliczenie składek zdrowotnych od podatku – składki na ubezpieczenia zdrowotne, które należy odprowadzać, gdy prowadzi się działalność gospodarczą (niezależnie od tego, czy prowadzenie działalności gospodarczej łączy się z pracą na etat). Część składki można odliczyć od podatku. Uwaga, kwota w tabeli powyżej to odliczenie składek zdrowotnych za 2014 rok, ponieważ z momencie publikacji tego artykułu nie znałem jeszcze odliczeń za 2015 rok.

A co jeśli właściciel powyższego mieszkania planuje za kilka miesięcy kupić kolejne mieszkanie na wynajem?

Wybór sposobu opodatkowania dotyczy wszystkich wynajmowanych lokali i wszystkich umów – w większości przypadków nie można rozdzielić swoich nieruchomości i zastosować różnych form do każdego z nich (ale, jak zwykle, są wyjątki). Z tego względu, jeśli mamy więcej niż jedną nieruchomość, przy podejmowaniu decyzji o wyborze sposobu opodatkowania należy wziąć pod uwagę (oszacować) łączne przychody i koszty dla wszystkich posiadanych lokali. W ww. przykładzie należałoby po prostu dodać do przychodów przewidywane przychody z nowego mieszkania (za te miesiące, kiedy nowe mieszkanie będzie wynajmowane), a do kosztów dodać przewidywane koszty prowadzenia najmu w nowym mieszkaniu (za te miesiące, kiedy nowe mieszkanie będzie wynajmowane).

Z przykładowej kalkulacji powyżej wynika, że dla tego podatnika rozliczenie najmu w ramach działalności gospodarczej dałoby zerowy podatek (bo odliczylibyśmy od podatku składki na ubezpieczenie zdrowotne). Tak naprawdę jednak w tym wypadku rozliczenie przez specjalnie do tego zarejestrowaną działalność byłoby bez sensu, ponieważ doszłyby koszty związane z prowadzeniem tej działalności (one nie występują przy rozliczeniu najmu prywatnego), które przewyższają oszczędność na podatku.

W rezultacie, w tym wypadku najsensowniejszym wyborem będzie rozliczenie według skali podatkowej (na zasadach ogólnych), o ile, oczywiście, jesteśmy w stanie zaakceptować większą ilość pracy przy rozliczaniu.

Czy zawsze warto wybrać zasady ogólne?

Absolutnie nie. W tym konkretnym przypadku zasady ogólne dały najniższy podatek, jednak dla innych przypadków wynik może być zupełnie inny. Wszystko zależy od ponoszonych kosztów i innych kwestii np. wartości początkowej zastosowanej do obliczenia amortyzacji.

Ogólnie, można powiedzieć, że dla przypadków, gdzie występują wysokie koszty np. wysoka amortyzacja, odsetki od kredytu, najczęściej bardziej opłacalne jest rozliczanie się według skali podatkowej. Gdy tych kosztów nie ma, ryczałt najczęściej daje lepszy wynik (niższy podatek). Ryczałt też ma inną zaletę – jest najprostszą metodą rozliczania.

Rozliczanie najmu poprzez specjalnie do tego zarejestrowaną działalność gospodarczą rzadko ma sens ze względu na występujące dodatkowo koszty prowadzenia tej działalności oraz większą ilość „papierkowej roboty”. Najczęściej wynajem rozliczany jest w ramach działalności gospodarczej, gdy właściciel tak czy inaczej musi tę działalność zarejestrować albo już prowadzi własną firmę. Działalność gospodarcza jest też dobrym wyborem, gdy posiadamy więcej niż kilka czy kilkanaście mieszkań. Eliminujemy wówczas ryzyko, że urząd skarbowy stwierdzi, że przy takiej liczbie mieszkań nie możemy już rozliczać się poprzez najem prywatny (bo nosi to znamiona działalności gospodarczej). Wtedy też te dodatkowe koszty prowadzenia działalności gospodarczej najczęściej nie są znaczące w porównaniu do naszych przychodów z najmu.

Oddzielnym zagadnieniem jest też budowa zdolności kredytowej w oparciu o przychody/dochody z najmu. W takim wypadku podejście do wyboru formy opodatkowania warto przedyskutować z doradcą kredytowym.

Oświadczenie o wyborze formy opodatkowaniu najmu

W przypadku, gdy zdecydujesz się na rozliczanie najmu w ramach działalności gospodarczej, należy taką działalność zarejestrować. Nie będę wchodził w szczegóły procesu rejestracji działalności, gdyż jest to temat bardzo szeroko opisany w Internecie.

Jeśli zdecydujesz się na jedną z form opodatkowania najmu prywatnego, należy dokonać formalnego wyboru formy opodatkowania.

Wybór formy opodatkowania najmu prywatnego poprzez złożenie oświadczenia do naczelnika US właściwego ze względu na miejsce zamieszkania możliwy jest tylko raz w roku:

W przypadku, gdy nie złożymy oświadczenia w odpowiednim terminie, automatycznie rozliczamy się według skali podatkowej, chyba, że w poprzednim roku rozliczaliśmy się ryczałtem, wtedy w tym roku możemy kontynuować tę formę rozliczania bez powiadamiania US. Oznacza to, że wynajmujący dopiero zaczynający rozliczać najem, którzy wybrali rozliczanie według skali podatkowej, nie muszą składać oświadczenia o wyborze formy opodatkowania.

Pisemne oświadczenie do US powinniśmy złożyć, jeśli w poprzednim roku rozliczaliśmy się według skali podatkowej, a chcielibyśmy przejść na ryczałt bądź odwrotnie – płaciliśmy ryczałt, a chcielibyśmy przejść na zasady ogólne według skali podatkowej.

Oświadczenie nie ma oficjalnego druku, aczkolwiek niektóre urzędy skarbowe udostępniają wzory takich oświadczeń (możemy, ale nie musimy, z nich skorzystać).

Kwartalne rozliczanie ryczałtu

Gdy rozliczamy najem prywatny według skali podatkowej, rozliczamy podatek wyłącznie w trybie miesięcznym.

W przypadku, gdy zdecydujemy się opłacać podatek od najmu prywatnego ryczałtem, mamy możliwość wyboru trybu opłacania podatku – między trybem miesięcznym i kwartalnym (art. 21 ust. 1 i 1a Ustawy o zryczałtowanym podatku dochodowym).

Rozliczanie kwartalne może jednak wykorzystać jedynie podatnik, którego przychody osiągnięte w poprzednim roku nie przekroczyły 25 000 Euro (art. 21 ust. 1b Ustawy o zryczałtowanym podatku dochodowym). Przeliczenia tej kwoty na walutę polską dokonuje się, stosując średni kurs ogłaszany przez NBP, obowiązujący 1 października poprzedniego roku podatkowego. Biorąc pod uwagę średni kurs Euro z 1 października 2013 roku można wyliczyć, że limit na 2014 rok wynosi 105 575 zł. Analogicznie, według kursu Euro z 1 października 2014 roku, limit na 2015 rok wynosi 104 480 zł.

Warto wiedzieć, że w przypadku osiągania przychodów z tego samego źródła przez małżeństwo, powyższy limit 25 000 Euro przypada dla każdego z nich z osobna.

Kolejnym warunkiem rozliczania ryczałtu w trybie kwartalnym jest zawiadomienie o tym naczelnika US właściwego ze względu na miejsce zamieszkania do 20 stycznia danego roku (art. 21 ust. 1c Ustawy o zryczałtowanym podatku dochodowym). Jest to jedyny wymieniony w ustawie termin na złożenie tego oświadczenia, w związku z tym dla podatników rozpoczynających najem w trakcie roku podatkowego (po 20 stycznia danego roku) nie przewidziano możliwości wyboru trybu kwartalnego. Powinni oni w danym roku rozliczać się w trybie miesięcznym, a dopiero w kolejnym roku podatkowym będą mogli wybrać tryb kwartalny (o ile spełnią pierwszy wymieniony wyżej warunek tj. przychody nie przekroczą 25 000 Euro).

Sugeruję, żeby, jeśli zdecydowaliśmy się rozliczać ryczałtem i spełniamy warunki umożliwiające kwartalne rozliczanie, z takiego trybu rozliczania skorzystać. Oznacza to, że zamiast 12 rozliczeń w roku, będziemy musieli zrobić tylko 4 – oznacza to oszczędność czasu, a także pieniędzy, ponieważ kwoty należnego podatku będą dłużej leżeć na naszym koncie (mam nadzieję, że oprocentowanym).

Jak już wspomniałem powyżej, podatnicy, którzy po raz pierwszy wybiorą kwartalne rozliczanie ryczałtu, powinni zawiadomić naczelnika urzędu skarbowego właściwego ze względu na ich miejsce zamieszkania do 20 stycznia danego roku (art. 21 ust. 1c Ustawy o zryczałtowanym podatku dochodowym).

W przypadku, gdy nie złożymy oświadczenia albo złożymy je w nieodpowiednim terminie, rozliczamy ryczałt miesięcznie, chyba że w poprzednim roku rozliczaliśmy ryczałt kwartalnie, wtedy w tym roku możemy kontynuować ten tryb rozliczania bez powiadamiania urzędu skarbowego.

Oświadczenie nie ma oficjalnego druku, aczkolwiek niektóre urzędy skarbowe udostępniają wzory takich oświadczeń (możemy, ale nie musimy, z nich skorzystać).

Opodatkowanie całości dochodu/przychodu przez jednego z małżonków

Dochody/przychody z najmu nieruchomości, która stanowi współwłasność małżeńską, powinny być opodatkowane przez każdego z małżonków osobno (art. 8 ust. 1 i 3 Ustawy o podatku dochodowym od osób fizycznych oraz art. 12 ust. 5 i 6 Ustawy o zryczałtowanym podatku dochodowym). Należy się do tego stosować zarówno przy wpłacie zaliczek oraz w rozliczeniu rocznym.

Istnieje jednak możliwość, żeby całość dochodów/przychodów z najmu wspólnej własności wykazywał jeden z małżonków, pod warunkiem że:

Wydaje się, że, o ile spełniamy warunki rozliczania podatku od najmu przez jednego z małżonków, warto skorzystać z tej możliwości. Oznacza to oszczędność czasu, a także wydaje się prostsze.

Opisana wyżej możliwość rozliczania przez jednego z małżonków dotyczy wyłącznie wspólnego majątku. W przypadku majątku odrębnego jego właściciel (jeden z małżonków) musi samodzielnie rozliczyć przychody/dochody z najmu tego majątku.

Podkreślam też, że powyższa możliwość dotyczy wyłącznie małżonków, między którymi istnieje wspólnota majątkowa.

Nie można też tego mechanizmu zastosować do współwłasności np. z członkami rodziny (nie będącymi małżonkami), gdy odziedziczyliśmy jakąś nieruchomość. W takiej sytuacji każdy z współwłaścicieli rozlicza się oddzielnie, stosownie do jego prawa do udziału w zysku (i każdy z nich może rozliczać się inaczej).

W przypadku, gdy rozliczamy się ryczałtem, oświadczenie o wyborze opodatkowania całości przychodu z najmu przez jednego z małżonków, podpisane przez oboje małżonków, należy złożyć naczelnikowi US właściwego ze względu na ich miejsce zamieszkania do 20 stycznia danego roku podatkowego, a w przypadku rozpoczęcia osiągania przychodów w trakcie roku podatkowego w terminie pierwszej wpłaty na ryczałt od przychodów ewidencjonowanych (art. 12 ust. 7 Ustawy o zryczałtowanym podatku dochodowym).

W przypadku, gdy rozliczamy się według skali podatkowej, oświadczenie o wyborze opodatkowania całości przychodu/dochodu z najmu przez jednego z małżonków, podpisane przez oboje małżonków, należy złożyć właściwemu naczelnikowi US najpóźniej do 20 dnia miesiąca następującego po miesiącu, w którym został otrzymany pierwszy w roku podatkowym przychód ze wspólnej własności (art. 8 ust. 4 Ustawy o podatku dochodowym od osób fizycznych).

Do 2014 roku oświadczenie o wyborze rozliczania najmu przez jednego z małżonków, jeśli chcieliśmy w kolejnym roku podatkowym rozliczać się podobnie, musieliśmy składać ponownie (i ponawiać je w każdym roku), w terminie do 20 stycznia danego roku.

Rodziło to sporo problemów, bo wielu wynajmujących zapominało o tym, że oświadczenie to należało powtarzać co roku. Potem dalej rozliczenie było prowadzone przez jednego z małżonków, mimo tego, że z powodu braku oświadczenia powinno być prowadzone przez obydwoje małżonków, po połowie. Generowało to konieczność późniejszych korekt i wyjaśnień w urzędzie skarbowym.

W styczniu 2013 roku jeden z posłów złożył do Ministra Finansów interpelację w tej sprawie (interpelacja nr 13793), pytając, czy nie lepiej zmienić prawa tak, żeby deklaracja o opodatkowaniu całości przychodów przez jednego z małżonków obowiązywała „do odwołania”. Dostał jednak odmowną odpowiedź.

Niemniej, widocznie ustawodawca zmienił zdanie, bo Ustawa z dnia 29 sierpnia 2014 r. o zmianie ustawy o podatku dochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw zmodyfikowała ten mechanizm.

W Ustawie o zryczałtowanym podatku dochodowym został dodany art. 12 ust. 8a:

Wybór zasady opodatkowania całości przychodu przez jednego z małżonków, wyrażony w oświadczeniu, […] dotyczy również lat następnych, chyba że w terminie do 20 stycznia roku podatkowego, małżonkowie zawiadomią w formie pisemnej właściwego naczelnika urzędu skarbowego o rezygnacji z opodatkowania całości przychodu przez jednego z małżonków.

W Ustawie o podatku dochodowym od osób fizycznych został dodany art. 8 ust. 6:

Wybór zasady opodatkowania całości dochodu przez jednego z małżonków, wyrażony w oświadczeniu, […] dotyczy również lat następnych, chyba że w terminie do 20 dnia miesiąca następującego po miesiącu, w którym został otrzymany, ze źródła określonego w art. 10 ust. 1 pkt 6 [czyli z najmu – dopisek autora], pierwszy w roku podatkowym przychód ze wspólnej własności, wspólnego posiadania lub wspólnego użytkowania rzeczy, małżonkowie zawiadomią w formie pisemnej właściwego naczelnika urzędu skarbowego o rezygnacji z opodatkowania całości dochodu przez jednego z małżonków.

Powyższe zapisy tych dwóch ustaw obowiązują od 1 stycznia 2015 roku.

Opisana wyżej zmiana oznacza, że od 2015 roku nie będziemy już musieli powtarzać co roku oświadczenia o wyborze rozliczania najmu współwłasności przez jednego z małżonków. Wystarczy złożyć je jednokrotnie i powinno obowiązywać przez kolejne lata. Na wszelki wypadek zalecam złożenie go na początku 2015 roku (o ile, oczywiście, jest to dla Ciebie opłacalne).

Oświadczenie nie ma oficjalnego druku, aczkolwiek niektóre urzędy skarbowe udostępniają wzory takich oświadczeń (możemy, ale nie musimy, z nich skorzystać). Możesz też skorzystać ze wzoru z naszego sklepu.

Dyskusja

Twój adres e-mail nie zostanie opublikowany. Pola, których wypełnienie jest wymagane, są oznaczone symbolem *